BI Tahan Suku Bunga, Inflasi Terus Melandai, dan Rupiah Menguat

Memasuki awal semester II/2023, berikut rangkuman perkembangan kondisi makroekonomi Indonesia.

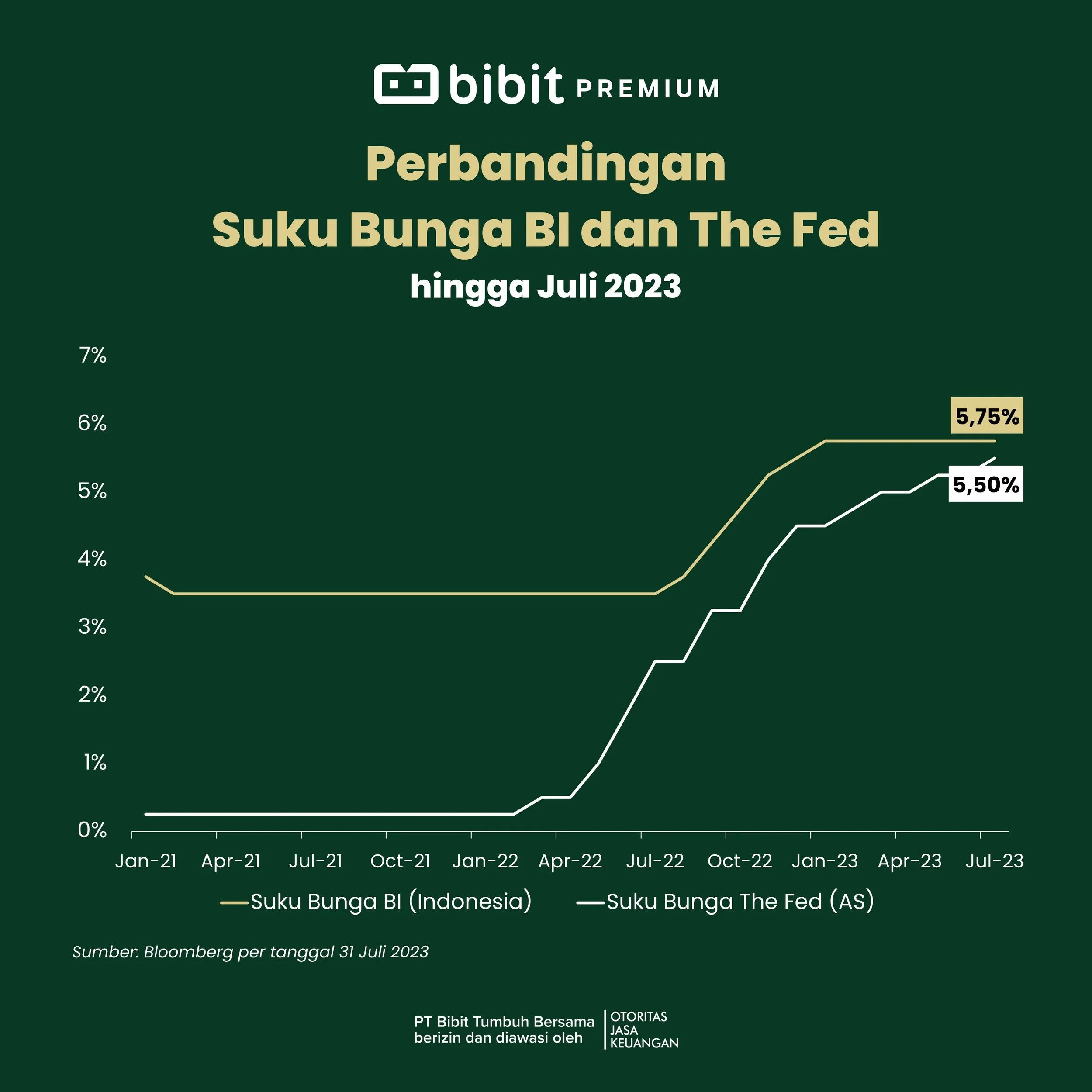

Bank Indonesia (BI) kembali memutuskan untuk menahan suku bunga acuan BI 7-Day Reverse Repo Rate (BI7DRR) di 5,75% pada Juli 2023. Keputusan ini sejalan dengan ekspektasi konsensus dan menandai level suku bunga telah ditahan selama 6 bulan berturut-turut sejak Februari 2023.

Keputusan tersebut ditujukan untuk memastikan inflasi tetap terkendali dalam kisaran sasaran 2%–4% pada sisa tahun 2023 dan 1,5%–3,5% pada 2024, serta mendorong stabilisasi nilai rupiah di tengah ketidakpastian pasar keuangan global.

Mayoritas pelaku pasar memproyeksikan suku bunga acuan di Indonesia telah mencapai puncaknya, di mana BI diperkirakan akan tetap mempertahankan suku bunga di level 5,75% hingga akhir tahun.

Di sisi lain, Badan Pusat Statistik (BPS) mencatat inflasi kembali melandai ke 3,08% YoY pada Juli 2023 (vs. 3,52% YoY pada Juni 2023), dengan inflasi inti di level 2,43% YoY (vs. Juni 2023 di 2,58% YoY).

Inflasi tahunan dan inflasi inti tersebut merupakan yang terendah dalam 16 bulan terakhir, sekaligus menandai inflasi telah kembali ke rentang target BI selama 3 bulan berturut-turut sejak Mei 2023.

Beberapa indikator makroekonomi lainnya juga masih menunjukkan hasil yang cenderung positif, antara lain:

Indeks Keyakinan Konsumen (IKK) tetap berada di zona optimis di level 127,1 pada Juni 2023 (vs. Mei 2023: 128,3). Secara kuartalan, IKK pada kuartal II/2023 mengindikasikan optimisme konsumen semakin menguat dengan nilai 127,2, lebih tinggi dibandingkan 122,9 pada kuartal I/2023 maupun 123,4 pada kuartal II/2022.

Nilai tukar rupiah secara year-to-date tercatat menguat +3,21% dari level akhir Desember 2022, berdasarkan kurs JISDOR hingga 31 Juli 2023. Nilai tukar rupiah diperkirakan menguat ke depannya, ditopang prospek pertumbuhan ekonomi yang kuat, inflasi yang rendah, imbal hasil aset keuangan domestik yang menarik, dan dampak positif dari implementasi PP 36/2023 tentang Devisa Hasil Ekspor Sumber Daya Alam (DHE SDA) yang berlaku per 1 Agustus 2023.

Melalui PP tersebut, eksportir di sektor pertambangan, perkebunan, kehutanan, dan perikanan dengan nilai ekspor minimal US$250.000 atau ekuivalennya diwajibkan menyimpan DHE paling sedikit 30% di Indonesia dengan jangka waktu minimal 3 bulan.

Penerapan aturan DHE berpotensi meningkatkan supply dolar AS di dalam negeri, sehingga dapat mendorong stabilitas nilai tukar rupiah ke depannya di tengah penurunan kinerja ekspor.

Neraca perdagangan Indonesia surplus US$3,45 miliar pada Juni 2023 (vs. Mei 2023: US$0,43 miliar, Juni 2022: US$5,14 miliar). Angka ini menandai surplus neraca dagang selama 38 bulan berturut-turut sejak Mei 2020. Secara kumulatif, surplus neraca dagang mencapai US$19,93 miliar selama 6M23 (vs. US$24,99 miliar pada 6M22).

Meskipun masih melanjutkan surplus secara bulanan, nilai surplus neraca dagang mengalami penurunan secara tahunan seiring normalisasi harga sejumlah komoditas utama Indonesia selama semester I/2023. Ekspor turun -21,18% YoY pada Juni 2023 dan turun -8,86% YoY selama 6M23. Sementara itu, impor turun -18,35% YoY pada Juni 2023 dan turun -6,42% YoY selama 1H23.

Realisasi investasi di Indonesia pada 2Q23 tumbuh +15,7% YoY menjadi Rp349,8 triliun. Penanaman modal asing (Foreign Direct Investment/FDI) tumbuh +14,2% YoY menjadi Rp186,3 triliun dan penanaman modal dalam negeri (Domestic Direct Investment/DDI) tumbuh +17,6% YoY menjadi Rp163,5 triliun.

Selama semester I/2023, total realisasi investasi di Indonesia tumbuh +16,1% YoY menjadi Rp678,7 triliun, setara 48,5% dari target 2023. FDI tumbuh +17,1% YoY menjadi Rp363,3 triliun dan berkontribusi 53,5% dari total investasi, sementara DDI tumbuh +15% YoY menjadi Rp315,4 triliun dengan kontribusi 46,5%.

The Fed Kembali Naikkan Suku Bunga, Menuju Akhir?

Bagaimana dengan kabar perekonomian global? Bank Sentral Amerika Serikat, The Federal Reserve (The Fed), memutuskan untuk menaikkan suku bunga acuan sebesar 25 basis poin ke rentang 5,25%–5,5% pada Juli 2023. Keputusan tersebut sesuai ekspektasi konsensus dan menandai suku bunga acuan tertinggi dalam 22 tahun terakhir.

The Fed kemungkinan akan kembali menaikkan suku bunga dalam pertemuan berikutnya pada September 2023, mengingat target inflasi 2% masih belum tercapai meskipun trennya sudah melandai. Dengan proyeksi suku bunga akan berada di 5,6% (di rentang 5,5%–5,75%) pada akhir 2023, rencana kenaikan suku bunga pada September 2023 bisa jadi merupakan yang terakhir.

Beberapa catatan perkembangan kondisi makroekonomi di AS:

Inflasi sebesar 3% YoY pada Juni 2023 (vs. Mei 2023: inflasi 4% YoY), menandai level terendah sejak Maret 2021. Pada Juni 2022, AS mencatatkan inflasi sebesar 9,1% YoY, yang merupakan level tertinggi sejak 1981.

Tingkat pengangguran di AS mencapai 3,6% pada Juni 2023 (vs. Mei 2023: 3,7%). Tingkat pengangguran sendiri berkisar antara 3,4%–3,7% sejak Maret 2022, yang mengindikasikan kondisi pasar tenaga kerja yang masih ketat.

Ekonomi AS tumbuh +2,4% QoQ pada kuartal II/2023 (vs. kuartal I/2023: +2% QoQ), menurut hasil estimasi awal. Angka tersebut lebih tinggi dari estimasi konsensus yang memperkirakan pertumbuhan +1,8% QoQ.

Fitch Ratings menurunkan peringkat utang AS dari AAA menjadi AA+, menyusul Standard & Poor’s yang lebih dulu melakukannya. De-rating ini dilakukan dengan pertimbangan penurunan fiskal selama 3 tahun ke depan dan negosiasi plafon utang berulang yang mengancam kemampuan pemerintah AS untuk membayar tagihannya.

Dengan ekspektasi terminal rate suku bunga The Fed di 5,75%, artinya tingkat suku bunga akan setara dengan BI 7DRR. Selisih antara suku bunga The Fed dan BI yang semakin mengecil berpotensi menyebabkan foreign outflow dari Indonesia ke AS sehingga dapat menekan rupiah. Pasalnya, aset investasi rupiah menjadi kurang kompetitif karena imbal hasil aset investasi di AS juga naik seiring kenaikan suku bunga The Fed.

Namun, tekanan terhadap rupiah diharapkan tidak akan terlalu besar karena pasar saat ini sudah mengantisipasi (price in) jika The Fed kembali menaikkan suku bunga.

💡Ekspektasi suku bunga acuan yang telah mencapai puncaknya berpotensi membuat aset berbasis obligasi menarik. Jika nantinya suku bunga diturunkan, penerbitan obligasi ke depan kemungkinan akan menawarkan tingkat kupon yang lebih rendah.

Dengan demikian, obligasi saat ini dengan tingkat kupon yang lebih tinggi akan menjadi menarik sehingga berpotensi mengalami apresiasi atau kenaikan dari sisi harga.

Bagaimana Perkembangan Obligasi pada Awal Semester II/2023?

Di Indonesia, pasar Surat Berharga Negara (SBN) masih berpotensi memberikan imbal hasil yang menarik. Penilai Harga Efek Indonesia (PHEI) mengungkap prospek pasar SBN masih positif pada semester II/2023, didorong terjaganya kondisi makro domestik dan adanya ekspektasi puncak siklus kenaikan suku bunga global dan dalam negeri.

Kondisi makro tersebut antara lain perkembangan outlook inflasi ke depan yang diperkirakan terus melandai. Selain itu, prospek defisit anggaran yang menurun dan kelebihan anggaran yang besar membuat pemerintah mengurangi jumlah penerbitan SBN.

Berikut adalah beberapa data terkait perkembangan obligasi di dalam negeri.

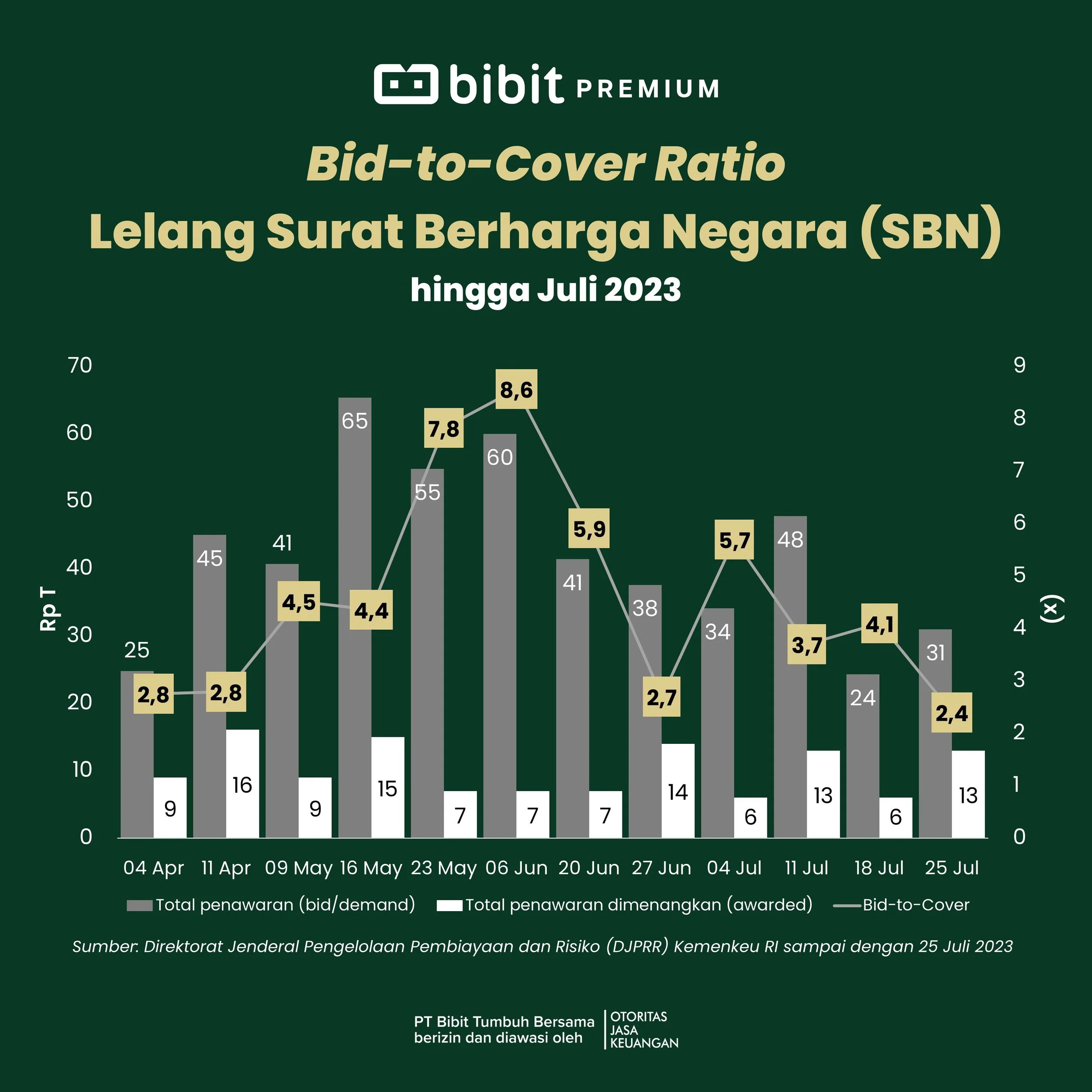

1. Penawaran Masuk Lelang SBN Turun

Sepanjang Juli 2023, pemerintah melakukan 4 kali lelang Surat Berharga Negara (SBN), dengan total penghimpunan dana sebesar Rp38 triliun dari jumlah penawaran masuk sebesar Rp137,2 triliun. Nilai penawaran masuk tersebut merupakan yang terendah dalam 3 bulan terakhir (vs. Juni 2023: Rp215,2 triliun, Mei 2023: Rp219,4 triliun).

Turunnya jumlah penawaran masuk terlihat dari bid-to-cover ratio (rasio antara penawaran masuk dengan penawaran yang dimenangkan) yang cenderung turun pada Juli 2023 dibandingkan bulan sebelumnya (lihat grafik di bawah).

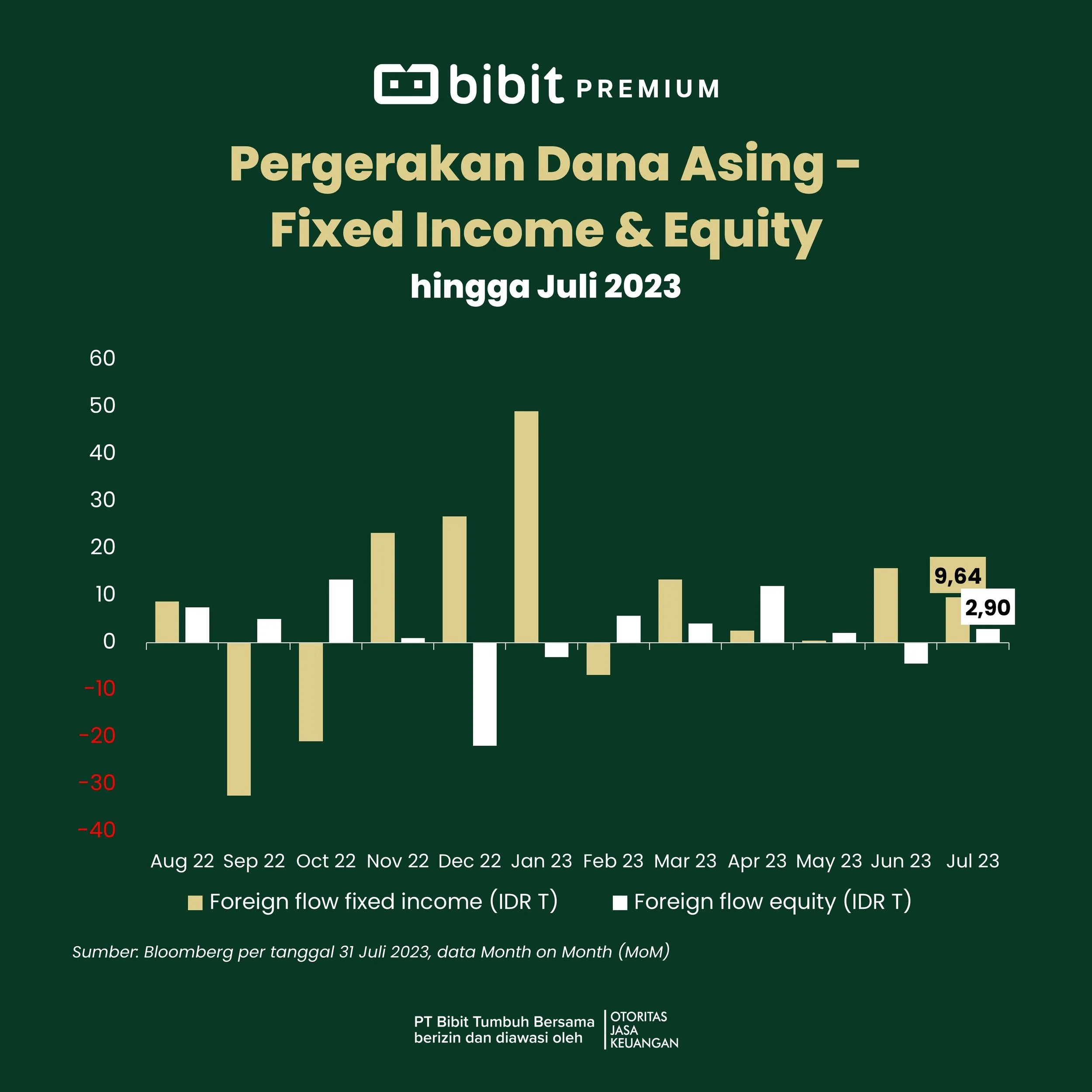

2. Asing Masih Borong Obligasi Pemerintah

Sepanjang Juli 2023, total dana asing yang masuk (foreign inflow) ke obligasi pemerintah Indonesia mencapai Rp9,6 triliun, melanjutkan inflow sebesar Rp15,8 triliun dari bulan sebelumnya.

Hingga Juli 2023, foreign inflow telah mencapai Rp84,1 triliun sejak awal tahun. Hal ini menunjukkan bahwa investor asing juga masih ‘berburu’ obligasi pemerintah Indonesia.

3. Rekap penawaran ORI023

Pemerintah melalui Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan mencatat penjualan SBN ritel seri ORI023 menembus Rp28,9 triliun. Jumlah tersebut adalah gabungan dari dua jenis ORI023, yakni ORI023-T3 dengan penjualan Rp20 triliun dan ORI023-T6 dengan penjualan Rp8,9 triliun.

Dikutip dari rilis DJPPR, jumlah ini merupakan yang terbesar dalam sejarah penerbitan Surat Utang Negara (SUN) ritel.

Dengan prospek yang diperkirakan masih positif, maka obligasi dapat dipertimbangkan sebagai salah satu pilihan investasi. Beberapa jenis aset obligasi yang dapat dipertimbangkan antara lain Reksa Dana Obligasi, Obligasi FR, atau FR Syariah (Project-Based Sukuk/PBS).

Anda bisa mulai investasi di berbagai jenis aset ini melalui Bibit dengan melakukan upgrade akun menjadi Bibit Plus! Bibit Plus menyediakan lebih beragam pilihan aset investasi seperti Reksa Dana, Obligasi (FR dan SBN Ritel), hingga Saham hanya dalam satu aplikasi.

Anda sebagai nasabah Bibit Premium juga dapat berkonsultasi langsung dengan Wealth Specialist tentang perencanaan keuangan dan strategi ataupun produk investasi. Mulai dari rencana mengumpulkan dana pendidikan anak, dana pensiun, hingga pertanyaan seputar aset investasi dan informasi eksklusif hanya untuk Anda!

Writer: Investment Research Team

Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual reksa dana dan/atau produk tertentu.

Market Updates

Selama Juli 2023, saham menjadi instrumen investasi dengan kinerja terbaik. Indeks Harga Saham Gabungan (IHSG) naik +4,05% MoM. Aliran dana dari investor asing tercatat inflow sebesar Rp2,90 triliun.

Di sisi lain, Indeks Obligasi Pemerintah Indonesia (IBPA Total Return) mencatat kenaikan +0,56%, dengan inflow dana asing sebesar Rp9,64 triliun.

Fixed income atau obligasi: terjadi inflow dari aliran dana asing pada Juli 2023 sebesar Rp9,64 triliun, melanjutkan inflow pada Juni 2023 sebesar Rp15,80 triliun.

Aset saham: tercatat inflow sebesar Rp2,90 triliun, berbalik dibandingkan Juni 2023 yang mencatat outflow sebesar Rp4,46 triliun.

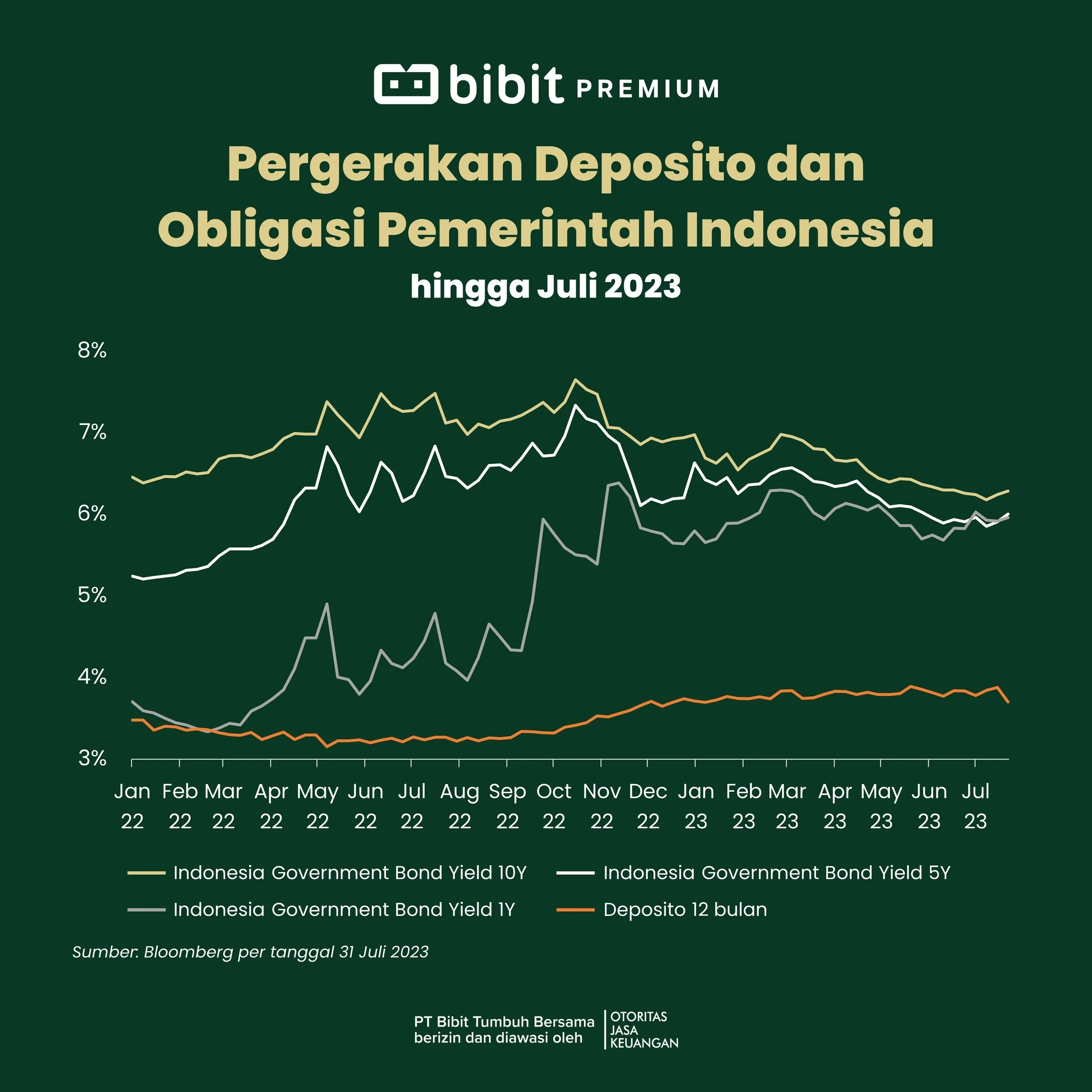

Pergerakan Obligasi dan Deposito – Juli 2023

Indonesia Government Bond Yield 10Y berada di 6,25%, turun 1 bps dibanding 6,26% pada Juni 2023.

Indonesia Government Bond Yield 5Y berada di 5,99%, naik 8 bps dibanding 5,91% pada Juni 2023.

Indonesia Government Bond Yield 1Y berada di 5,97%, naik 14 bps dibanding 5,83% pada Juni 2023.

Rata-rata bunga deposito perbankan Indonesia (TD Rate 12M) berada di 3,70%.

Pergerakan Saham – Juli 2023

IHSG ditutup di level 6.931, naik +4,05% MoM pada Juli 2023.

Sektor yang mencatatkan kenaikan tertinggi adalah energi (+10,71% MoM), sedangkan yang mengalami penurunan terdalam adalah teknologi (-1,73% MoM).

Di level saat ini, IHSG berada pada P/E Ratio 13,4x.

3 Produk Reksa Dana di Bibit dengan Return Tertinggi dalam 1 Bulan Terakhir

(Juli 2023)

*Berdasarkan data return per 28 Juli 2023

Disclaimer: Kinerja reksa dana berdasarkan data masa lalu, tidak mencerminkan performa di masa depan. Bukan rekomendasi jual/beli aset investasi tertentu. Hanya untuk tujuan edukasi.