Katanya hidup ini cuma sekali, jadi tiap hari harusnya hepi aja. Tapi banyak yang lupa, kalau lambat laun kita semakin tua dan ada saatnya untuk pensiun. Apakah kamu udah siapin strategi nya biar tetap aman dan hepi saat pensiun?

Biar tau gimana cara kumpulin uang pensiun kamu, yuk lihat selengkapnya di bawah.

Berapa yang Harus ditabung untuk Pensiun?

Untuk memberikan gambaran, kamu bisa melihat pada tabel di bawah ini.

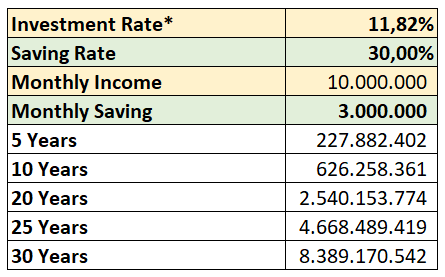

*Imbal hasil diambil dari rata – rata pergerakan Indeks Harga Saham Gabungan dari awal Januari 2000 sampai Januari 2020

Anggaplah kamu berpenghasilan 10 juta per bulannya, dan mampu menabung sebesar 30% nya untuk pensiun. Artinya kamu bisa menginvestasikan sebesar 3 juta rupiah per bulannya.

Dengan imbal hasil rata – rata sebesar 11,82% per tahunnya, bila kamu konsisten berinvestasi sebesar 3 juta rupiah per bulan, maka dalam waktu 10 tahun uangnya sudah jadi 626 juta, atau dalam 30 tahun sudah jadi 8,3 miliar.

Ini menggambarkan kalau semakin awal kamu berinvestasi, maka semakin besar pula penambahan tabungan kamu.

Misalnya usia kamu saat ini adalah 25 tahun, kalau ingin pensiun di umur 55 tahun, artinya kamu punya waktu 30 tahun untuk mengumpulkan dana pensiun. Dengan konsisten sesuai tabel di atas saja, kamu udah dapat 8,3 miliar.

Simulasi Memasuki Masa Pensiun

Jika kamu berhasil mengumpulkan uang 8,3 miliar, kemudian bagaimana mengaturnya di saat memasuki pensiun?

Dari nominal uang yang terkumpul ini, kamu bisa menghitung berapa yang bisa digunakan per bulan hingga seluruh tabungan kamu habis. Kuncinya adalah kamu tidak mau tabungan pensiun habis sebelum tutup usia. Untuk itu kamu perlu mempertimbangkan 2 hal:

Ekspektasi Usia Kamu

Gaya Hidup Kamu

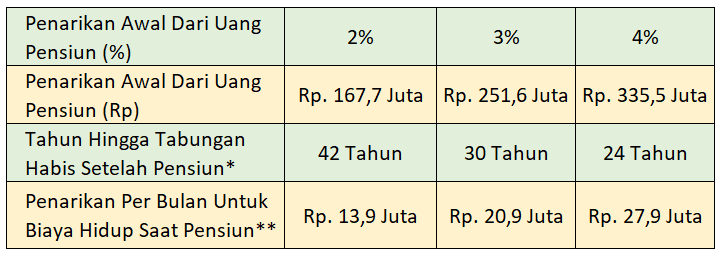

Dibawah ini adalah tabel simulasi yang bisa jadi gambaran buat kamu ketika mempertimbangkan 2 hal di atas.

* Menggunakan asumsi dengan tingkat inflasi sebesar 2%/tahun dan imbal hasil deposito sebesar 1%/tahun. Mengacu pada negara – negara maju, bunga deposito sudah sangat kecil. Kondisi ini mungkin terjadi di Indonesia dalam 30 tahun kemudian.

** Nominal penarikan pada tahun pertama pensiun. Ini perlu disesuaikan dengan inflasi di tahun – tahun berikutnya.

Apa sih maksudnya tabel di atas?

Penarikan Awal Dari Uang Pensiun (baris 1 & 2) maksudnya adalah berapa besar yang ingin kamu gunakan di tahun pertama masa pensiun kamu. Ini harus disesuaikan dengan gaya hidup per bulannya. Misalnya ketika kita pakai 2%, maka dalam setahun kita akan menarik sebesar 167,7 Juta atau sebesar 13,9 Juta per bulannya (baris 4).

Kalau kamu rasa 2% ini cukup untuk gaya hidup kamu, maka kamu bisa pakai angka 167,7 juta ini untuk penarikan di tahun berikutnya lagi (disesuaikan dengan inflasi per tahunnya).

Tahun Hingga Tabungan Habis (baris 3) menandakan berapa lama uang pensiun kamu bertahan hingga habis. Ini perlu disesuaikan dengan ekspektasi usia kamu. Bila kamu pensiun umur 55, dan tidak hidup lebih dari 80 tahun. Mungkin penarikan awal hingga 4% (kolom paling kanan) masih aman.

Namun, bila kamu berekspektasi memiliki umur yang lebih panjang dari 80 tahun, kamu harus menarik kurang dari 4%.

Kuncinya adalah selama kamu masih punya waktu untuk mengumpulkan dana pensiun, maka prioritaskanlah hal tersebut. Semakin banyak tabungan pensiun kamu, maka semakin leluasa dalam mengatur keuangan khususnya bila ada pengeluaran yang tidak terduga saat pensiun nanti.

Kalau penghasilan per bulan kamu lebih besar daripada simulasi di atas dan mampu menabung dengan porsi lebih besar, tentu kamu bisa jauh lebih baik lagi. Jadi tidak ada yang sulit kok, selama kita mulai sedini mungkin.

Untuk memulai investasi dana pensiun dengan imbal hasil yang baik, kamu bisa mulai dari reksa dana dahulu. Tidak perlu bingung lagi pilih reksadana yang mana, karena melalui platform Bibit kamu sudah direkomendasikan reksadana terbaik untuk dana pensiun dalam jangka panjang.