Semua orang berinvestasi dengan tujuan untuk mendapatkan keuntungan. Namun seringkali ketika dihadapkan dengan kondisi pasar yang sedang terkoreksi, banyak yang merasa panik. Ada yang ingin cepat-cepat jual investasinya karena takut rugi. Atau mungkin sebaliknya, baru merasakan sedikit untung sudah nggak sabar mau jual supaya cuan.

Tapi apa yang akan terjadi kalau misalnya kita terus hold (pegang) investasi dalam waktu yang lama di tengah pergerakan market yang naik-turun? Untuk menjawab ini, yuk pahami bagaimana pergerakan pasar dan strategi investasinya!

Naik-Turun Pergerakan Pasar Merupakan Hal Wajar

Instrumen investasi seperti Reksa Dana Obligasi (RDO) dan Reksa Dana Saham (RDS) memang memiliki risiko yang lebih tinggi dibandingkan dengan Reksa Dana Pasar Uang (RDPU) yang lebih stabil. Hal ini karena RDS dan RDO berisikan aset investasi seperti saham dan obligasi yang diperjualbelikan di hari bursa, sehingga harganya berfluktuasi. Itulah sebabnya, pergerakan naik-turun market yang bisa mempengaruhi nilai investasi kamu merupakan hal yang wajar.

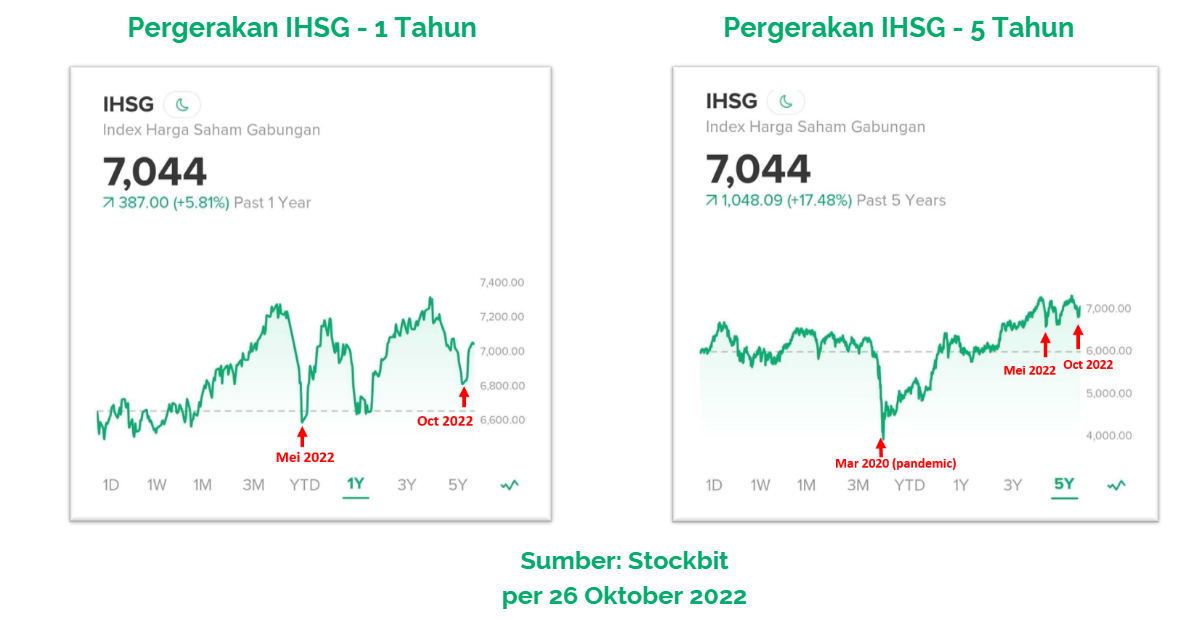

Supaya ada gambaran, mari lihat pergerakan Indeks Harga Saham Gabungan (IHSG) dalam 1 tahun terakhir. Tercatat, IHSG sempat turun ke level 6.8814 per 14 Oktober 2022. Bahkan IHSG sempat turun ke level 6.597 pada 13 Mei 2022. Namun, IHSG kembali naik dan berada di level 7.000-an (per 26 Oktober 2022).

Pergerakan IHSG 1 Tahun Terakhir vs 5 Tahun Terakhir

Jika dilihat dalam 5 tahun terakhir seperti grafik di atas sebelah kanan, pergerakan IHSG bisa dibilang lebih fluktuatif. Kalau flashback kondisi saat awal pandemi pada Maret 2020, IHSG bahkan sempat jatuh ke level 4.300-an dari sebelumnya di awal tahun di level 5.900-an. Namun akhirnya IHSG kembali pulih dan rebound ke level 7.000-an seiring berjalannya waktu. Hal ini menggambarkan bahwa naik-turun pergerakan market memang merupakan siklus yang biasa terjadi.

Stay Invested: Terus Berinvestasi dalam Jangka Panjang dengan Nabung Rutin

Berkaca dengan penjelasan sebelumnya, dapat disimpulkan bahwa jika kita terus berinvestasi dalam jangka panjang di tengah pergerakan market yang fluktuatif, kita tetap bisa memperoleh potensi imbal hasil atau keuntungan. Secara historis, meskipun performa market mengalami fluktuasi, tapi dalam jangka panjang tetap menunjukkan kenaikan.

Menghadapi market yang fluktuatif tersebut, menerapkan strategi Dollar Cost Averaging (DCA) atau nabung rutin dalam jangka panjang bisa menjadi pilihan. DCA merupakan strategi investasi sederhana dengan cara menginvestasikan sejumlah uang secara rutin per bulan, per minggu, atau bahkan per hari. Jadi tidak perlu pusing kapan waktu yang tepat untuk beli (market timing), sehingga terhindar dari mengambil keputusan emosional. Sebab yang terpenting dari DCA adalah disiplin dan terus konsisten.

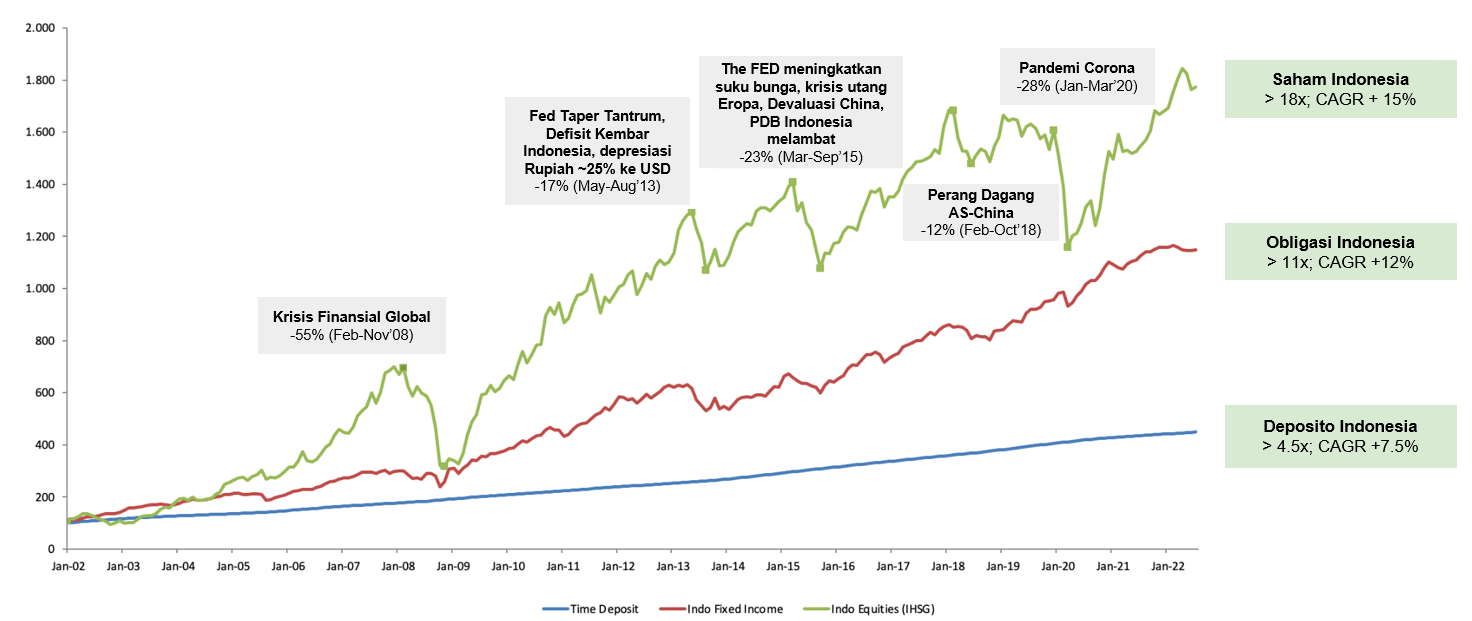

*Diindeks sampai 19 Agustus 2022

Sumber: Bloomberg.

Saham = IHSG Index, Pendapatan Tetap/Obligasi Indonesia = ABF Indonesia Total Return Index, Deposito Indonesia = 1M Commercial Bank TD Rate

Sebagai gambaran, kamu bisa melihat pergerakan market dalam kurun 20 tahun terakhir (Januari 2002-Januari 2022) pada grafik di atas. Market di Indonesia sudah mengalami berbagai macam fase dan krisis dalam 20 tahun terakhir. Namun, grafik tersebut menunjukkan bahwa setiap aset investasi tetap mengalami pertumbuhan dalam jangka panjang.

Meskipun memang performa masa lalu tidak bisa menjamin hasil masa yang akan datang, tapi kita dapat menyimpulkan bahwa pergerakan market cenderung naik dalam horizon waktu yang panjang. Maka jika kita terus konsisten melakukan investasi dengan DCA, keuntungan atau imbal hasil yang diterima dalam jangka panjang pun menjadi optimal di tengah kenaikan dan penurunan harga.

The Magic of Compound Interest atau Bunga Berbunga

Konsep yang juga perlu dipahami saat investasi dalam jangka panjang adalah “The Magic of Compound Interest” alias bunga majemuk atau sering disebut bunga berbunga. Bunga berbunga adalah return atau bunga yang dihitung dari nilai pokok ditambah bunga yang diperoleh sebelumnya. Jadi nilai return terus ditambahkan ke nilai pokok investasi untuk dibungakan kembali, sehingga total bunga atau return terus meningkat.

Jika kita memegang (hold) investasi kita dalam jangka panjang, konsep bunga berbunga bisa menguntungkan lho! Sebagai contoh, misalnya Dion berinvestasi sebesar Rp12 juta dalam 1 tahun dengan asumsi return 8%. Maka di tahun pertama, yang Dion dapatkan adalah sebesar:

= Rp10 Juta + (Rp10 juta x 8%)

= Rp10 Juta + Rp800 ribu

= Rp10,8 juta

Lalu dengan menggunakan prinsip bunga berbunga, maka return di tahun pertama ditambahkan ke modal untuk dibungakan kembali di tahun kedua, sehingga hasilnya:

= Rp10, 8 juta + (Rp10,8 juta x 8%)

= Rp10,8 juta + Rp864 ribu

= Rp11.664.000

Kemudian di tahun berikutnya, hasil return yang diterima Dion ditambah ke modal awal untuk dibungakan kembali. Jadi total investasi pada di tahun ketiga adalah:

= Rp11.664.000 + (Rp11.664.000 x 8%)

= Rp11.664.000 + Rp993.120

= Rp12.597.120

Dari simulasi perhitungan bunga berbunga ini, kita bisa mendapat gambaran bahwa semakin lama dana diinvestasikan, maka akan semakin besar juga imbal hasil yang didapatkan karena prinsip bunga berbunga tersebut. Jadi, investasi kamu terus tumbuh dan makin besar. Kuncinya adalah mulai investasi dari sekarang juga.

Kesimpulan: Hold and Stay Invested in the Long Term

Dengan berinvestasi dan melakukan hold dalam jangka waktu yang lama, kita berpotensi untuk mendapatkan imbal hasil yang menguntungkan. Apalagi jika menerapkan strategi DCA alias nabung rutin, yang otomatis investasi kamu akan terakumulasi ditambah dengan konsep bunga berbunga. Sehingga uang kita bisa bertumbuh dan hasil investasi di masa depan berpeluang memperoleh imbal hasil yang optimal. Inilah yang sering disebut sebagai “the power of holding your investment in the long term”!

Pada akhirnya, kita sebagai investor tidak perlu panik jika nilai investasi mengalami penurunan terlebih di tengah ketidakpastian ekonomi seperti saat ini karena naik-turun dalam market merupakan hal yang wajar. Sehingga lebih baik kita berorientasi pada investasi jangka panjang untuk masa depan, daripada mencemaskan penurunan yang bersifat sementara. Selain itu, tetap konsisten untuk nabung rutin atau DCA juga menjadi kunci untuk mencapai tujuan keuanganmu.