Ibarat menuju satu tempat, penting menentukan strategi apa yang bisa dipilih agar lekas sampai tujuan. Demikian halnya dengan berinvestasi yang salah satunya di instrumen reksa dana. Ada dua strategi yang bisa dipilih yaitu strategi Lump Sum dan strategi Dollar Cost Averaging (DCA).

Strategi DCA berarti nabung rutin setiap bulan secara konsisten. Sedangkan strategi investasi lump sum berarti menabung sejumlah uang sekaligus. Berikut ini studi kasus perbandingan investasi menggunakan strategi DCA vs Lump Sum di Reksa Dana Pasar Uang (RDPU), Reksa Dana Obligasi (RDO), dan Reksa dana Saham (RDS).

Reksa Dana Pasar Uang (RDPU)

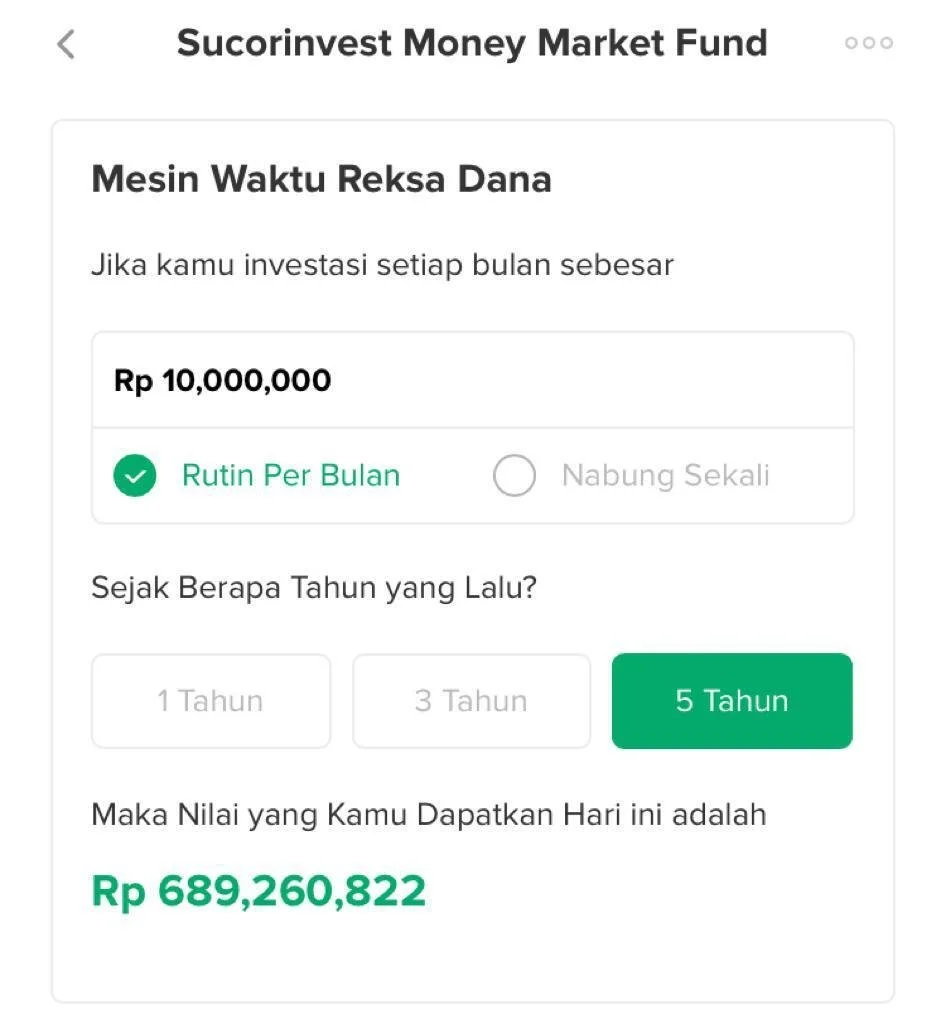

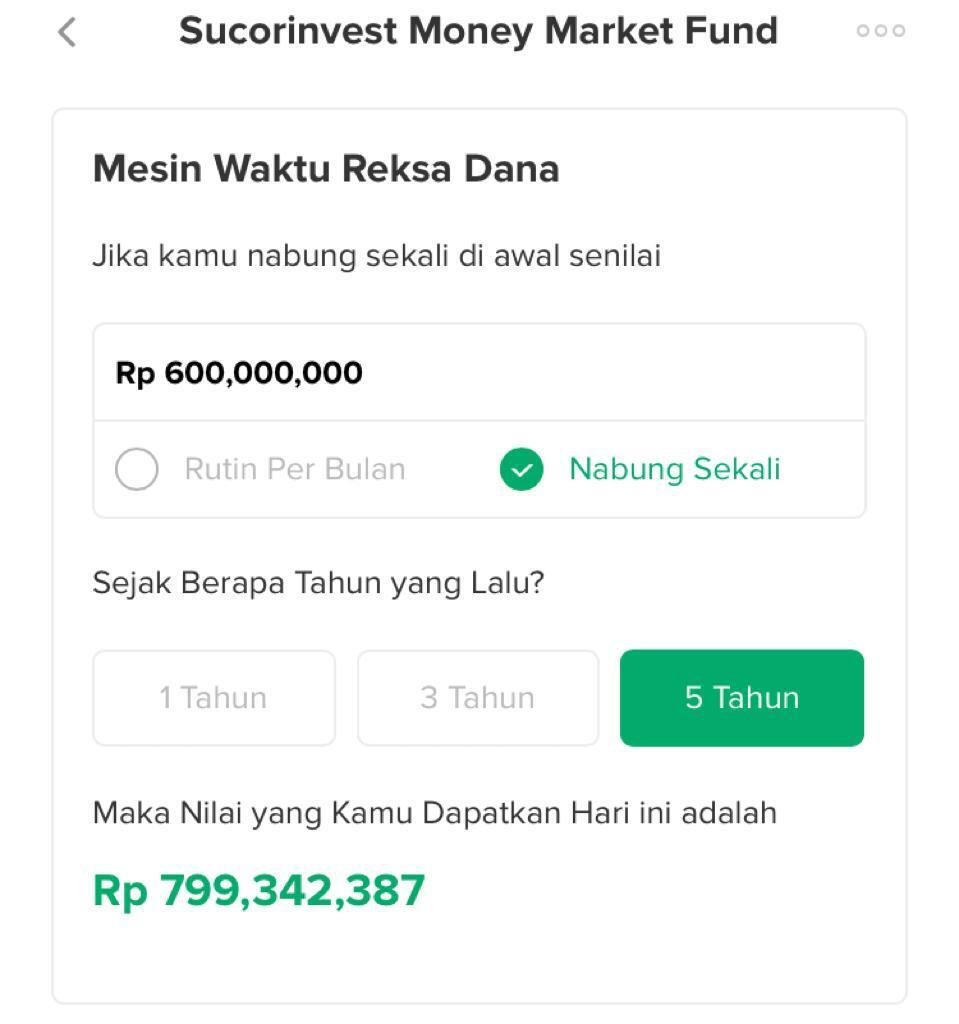

Perhitungan berikut ini adalah jika Anda berinvestasi menggunakan strategi DCA dan Lump Sum di RDPU. Seperti yang sudah dijelaskan, DCA artinya nabung rutin, sementara Lump Sum adalah investasi sekaligus di awal.

Terdapat dua gambar di bawah ini, bagian kiri adalah hitungan dengan strategi DCA, sementara di bagian kanan adalah hitungan lump sum.

Hasilnya, jika anda nabung rutin Rp10 juta setiap bulan, maka pada tahun kelima hasil investasinya menjadi sekitar Rp689 juta. Sementara itu, hasilnya akan berbeda jika Anda berinvestasi langsung atau menggunakan strategi lump sum dengan nominal sebesar Rp600 juta langsung di awal. Setelah 5 tahun, hasilnya adalah sekitar Rp799 juta alias lebih besar jika menggunakan strategi lump sum. Padahal, jika dijumlahkan maka modal awal untuk kedua strategi adalah sama yaitu Rp600 juta.

Berdasarkan gambaran tersebut, strategi lump sum bisa menghasilkan return yang lebih besar karena karakteristik RDPU terus mengalami kenaikan di tengah kondisi market seperti apapun. Anda bisa melihat gambarannya di bawah ini.

Grafik di atas adalah grafik pergerakan salah satu produk RDPU yang terus menunjukkan kenaikan meskipun kondisi market sedang fluktuatif. Hal tersebut dikarenakan alokasi aset RDPU ditempatkan 100% pada instrumen pasar uang sehingga pergerakannya cenderung lebih stabil dan terus menunjukkan kenaikan.

Reksa Dana Obligasi (RDO)

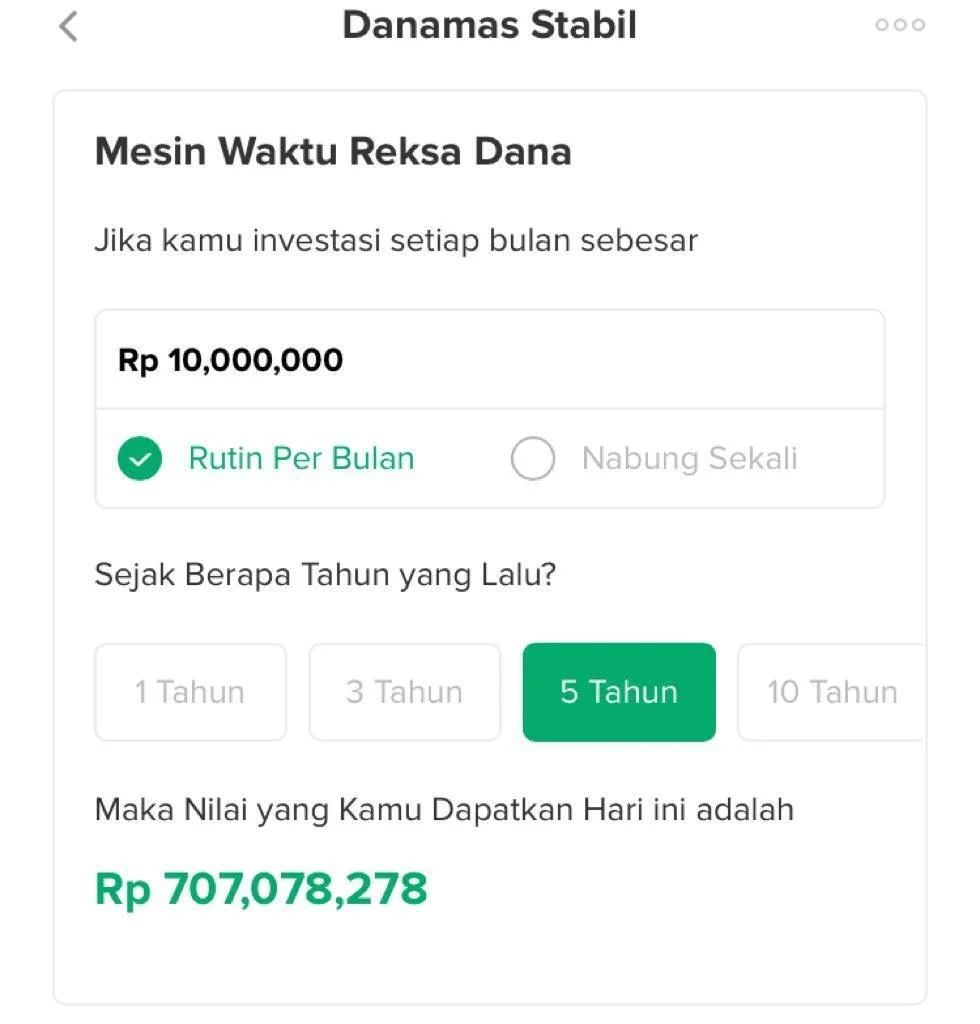

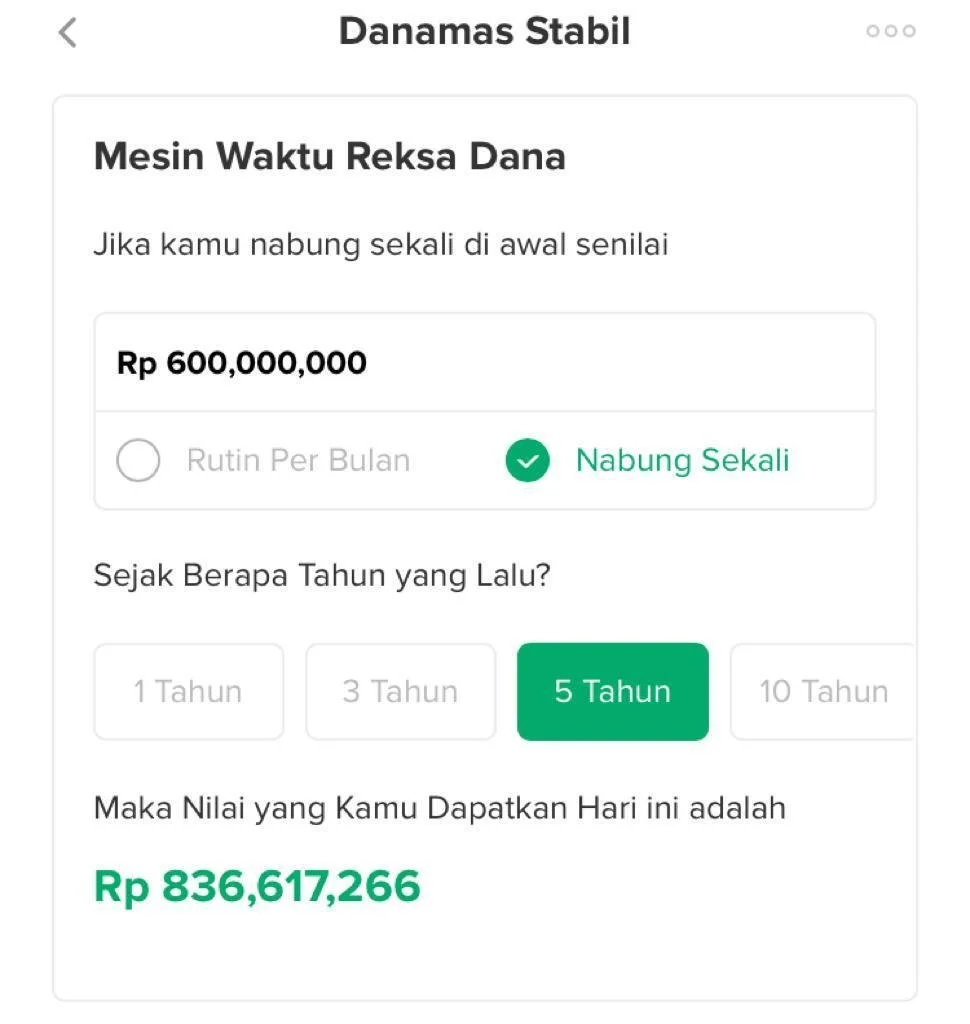

Perhitungan berikut ini adalah jika Anda berinvestasi menggunakan strategi DCA dan Lump Sum di RDO. Sama seperti sebelumnya, bagian kiri adalah hitungan dengan strategi DCA, sementara di bagian kanan adalah hitungan lump sum. Lihat gambar di bawah ini!

Jika Anda rutin menabung Rp10 juta per bulan selama 5 tahun, maka hasilnya adalah sebesar Rp707 juta. Sementara jika menggunakan strategi lump sum dengan menabung sekaligus di awal sebesar Rp600 juta, maka hasilnya setelah 5 tahun adalah sebesar Rp836 juta.

Di atas adalah grafik pergerakan salah satu produk RDO yang terus menunjukkan kenaikan meskipun dalam jangka waktu 5 tahun kondisi market sedang fluktuatif. Hal tersebut dikarenakan alokasi aset RDO ditempatkan sebesar 80% pada instrumen obligasi. Dalam hal ini, untuk RDO Danamas Stabil komposisi asetnya adalah obligasi dan sukuk pemerintah dan/ korporasi (76,34%), instrumen pasar uang dan/ EBA dan/ efek ekuitas (23,66%) dan government bonds (4,06%).

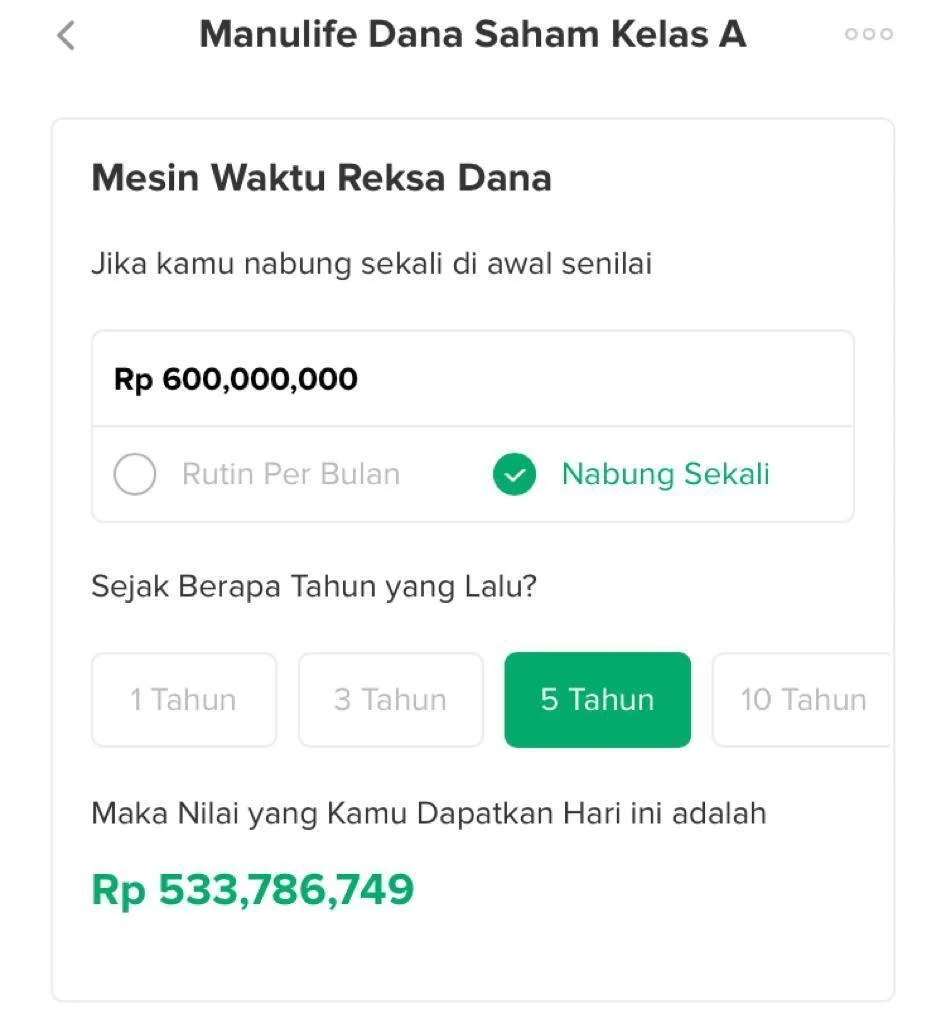

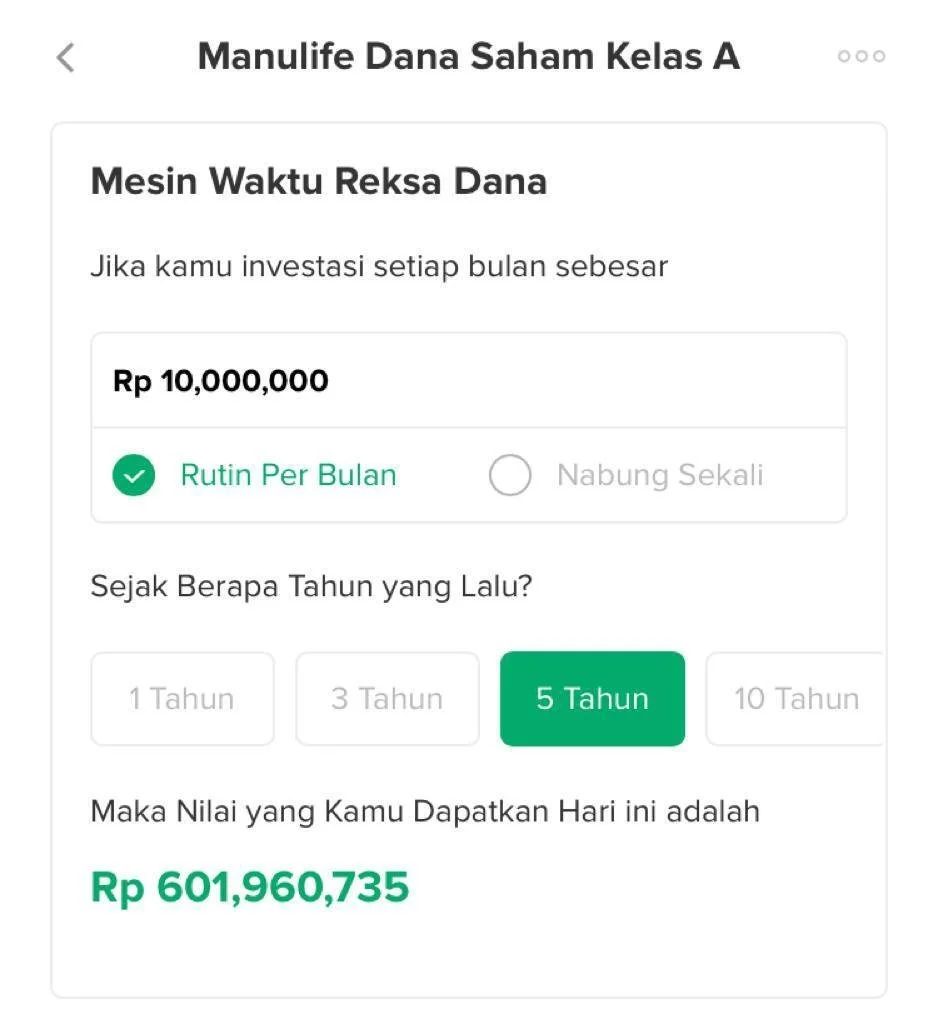

Reksa Dana Saham (RDS)

Setelah melihat perhitungan strategi DCA dan lump sum di RDPU dan RDO, saatnya beralih ke investasi di RDS. Di bawah ini juga terdapat dua gambar yang akan menjelaskan perhitungan investasi DCA dan lump sum, kali ini ini RDS.

Gambar di sebelah kiri untuk strategi DCA sementara gambar di sebelah kanan adalah perhitungan dengan strategi lump sum.

Jika Anda menabung rutin sebesar Rp10 juta setiap bulan maka hasil investasi Anda di tahun kelima menjadi Rp601 juta. Sementara itu, jika anda berinvestasi langsung (lump sum) sebesar Rp600 juta di awal hasilnya setelah 5 tahun adalah sebesar Rp533 juta dan terbukti lebih besar jika menggunakan strategi DCA.

Berbeda dengan RDPU dan RDO, strategi DCA atau nabung rutin di RDS memang memberikan keuntungan lebih besar. Hal ini karena saat Anda menabung rutin di tengah kondisi fluktuatif atau pada saat harganya sedang rendah, Anda justru akan memperoleh harga rata-rata yang lebih rendah. Selain itu, Anda juga akan memperoleh jumlah unit reksa dana yang lebih banyak.

Di atas adalah grafik pergerakan RDS dalam selama 5 tahun. Pergerakannya fluktuatif namun untuk investasi jangka panjang trennya menunjukkan kenaikan sehingga Anda tetap memperoleh keuntungan.

Pertanyaan selanjutnya, strategi mana yang harus dipilih?

Kedua strategi bisa digunakan baik untuk RDPU, RDO, maupun RDS. Meskipun strategi lump sum terlihat lebih menghasilkan untuk investasi di RDPU dan RDO, Anda bisa mengkombinasikan kedua strategi tersebut. Misalnya Anda tetap melakukan nabung rutin atau DCA, dan saat ada dana lebih Anda bisa menambah jumlah investasi dengan strategi lump sum, sehingga hasilnya akan lebih optimal.

Sebagai tambahan, strategi DCA juga bisa membantu Anda untuk menyisihkan dana lebih teratur sesuai timeline investasi yang diinginkan. Hal ini tentu saja lebih baik daripada Anda menunggu sampai mempunyai dana yang dirasa cukup besar baru kemudian diinvestasikan dengan strategi lump sum.

Adapun untuk investasi di RDS, nabung rutin atau DCA memang terlihat lebih menguntungkan karena ada peluang mendapatkan harga rata-rata sehingga berpeluang juga mendapatkan unit lebih banyak. Hal ini akan semakin optimal apabila pembelian dilakukan saat harganya rendah. Namun dengan strategi lump sum di RDS, ditambah dengan tetap konsisten berinvestasi di tengah kondisi apapun, Anda tetap berpotensi mendapatkan keuntungan yang optimal.

Pada akhirnya, semua ini kembali ke pilihan pribadi setiap individu. Selain menentukan tujuan berinvestasi, investor juga wajib berkaca pada profil risiko. Sebab, profil risiko bisa menjadi indikator sejauh mana seorang investor bisa mentoleransi kerugian dari investasi yang dilakukannya.

Anda juga bisa merencanakan strategi investasi dan keuangan lainnya dengan Bibit Premium. Jika menjadi pengguna Bibit Premium, Anda bisa langsung berkonsultasi dengan Wealth Specialist untuk membahas seputar pengelolaan hingga pengembangan aset sesuai dengan tujuan keuangan. Selain itu, dapatkan juga informasi eksklusif melalui Wealth Specialist yang didedikasikan untuk anda.