“Hemat Pangkal Kaya” menjadi peribahasa lama yang masih terus digaungkan sampai sekarang. Meski uang bukan segalanya, namun uang dibutuhkan untuk memenuhi banyak kebutuhan hidup.

Nggak heran, banyak orang berlomba mengumpulkan uang dengan berbagai cara. Ada yang menggunakan cara mode hemat agar bisa nabung banyak, sampai mencari pekerjaan tambahan alias side hustle. Tapi, apakah bisa menjadi kaya hanya dengan menabung saja? Jawabannya, tidak!

Misalnya, jika saat ini Anda punya target mengumpulkan Rp1 miliar pertama. Menabung memang bisa membuat nilai aset bertambah secara nominal, namun secara seiring berjalannya waktu akan tergerus inflasi. Oleh karena itu, kunci untuk mengembangkan aset sekaligus melawan inflasi yakni investasi. Pasalnya, ada potensi imbal hasil yang membuat uang Anda bertumbuh dengan investasi.

Memilih Instrumen Investasi

Ada banyak jalan menuju Roma, alias ada banyak jenis instrumen investasi yang bisa dipilih untuk mencapai Rp1 miliar tersebut. Salah satu cara screening awal untuk memilih investasi yang cocok dengan kita adalah menyesuaikan dengan profil risiko.

Profil risiko konservatif bisa mempertimbangkan untuk investasi di deposito bank, Reksa Dana Pasar Uang (RDPU), atau Surat Berharga Negara (SBN) yang cenderung lebih stabil dan minim risiko. Emas biasanya juga dikenal sebagai instrumen untuk profil risiko konservatif. Tapi perlu diperhatikan juga pergerakannya cenderung fluktuatif, sehingga emas bisa untuk profil risiko konservatif menuju moderat.

Profil risiko moderat bisa mempertimbangkan instrumen yang berbeda, misalnya Reksa Dana Obligasi (RDO) dan Reksa Dana Campuran (RDC).

Profil risiko agresif bisa meracik komposisi aset lain, misal Reksa Dana Saham (RDS) atau saham secara individual.

Pertanyaan berikutnya bagaimana karakteristik tiap instrumen investasi tersebut dan apa yang paling cocok buat Anda? Let’s take a closer look!

Deposito

Salah satu produk keuangan yang populer untuk investasi adalah deposito. Hampir semua bank menawarkan deposito sebagai salah satu instrumen investasi yang bisa dipilih. Investasi deposito terbilang mudah karena umumnya cukup memenuhi persyaratan dan memilih jangka waktu tertentu sesuai kesepakatan, apakah itu 6 bulan, 12 bulan, atau 24 bulan, dengan bunga yang sudah ditetapkan.

Kelebihan Deposito:

Aman dan tak terpengaruh dengan kondisi ekonomi

Minim risiko

Kekurangan Deposito:

Bunga relatif kecil, saat ini rerata bunga deposito Bank BUMN di kisaran 2,8% (per Januari 2023)

Pajak final deposito sebesar 20%.

Emas

Instrumen yang satu ini memang masih sering digandrungi. Emas dianggap sebagai instrumen investasi lindung nilai yang mengamankan nilai aset. Sayangnya, dibutuhkan waktu yang relatif lama agar investasi bisa berbuah manis. Emas tak menawarkan imbal hasil atau kupon tertentu seperti deposito dan obligasi. Sumber keuntungan emas terletak pada harga logam mulia jika mengalami kenaikan.

Grafik Pergerakan Harga Emas per 30 Januari 2023

Source: Goldprice.org

Dari grafik harga emas di atas, terlihat dalam 5 tahun terakhir ada kenaikan hingga sekitar 60%, atau rata-rata setahun sekitar 12%. Kenaikan cukup signifikan terjadi pada 2020 saat era pandemi Covid-19. Harga emas biasanya cenderung naik di kala ekonomi sedang kurang baik. Namun, jika melihat grafik lebih jelas sejak 2020, harga emas relatif tetap sama sampai saat ini.

Berdasarkan grafik harga emas di atas, mengutip dari situs resmi Antam, harga emas dalam kurun lima tahun terakhir memang meningkat. Namun, jika melihat grafik lebih jelas sejak 2020, harga emas relatif tetap sama sampai saat ini. Kekurangan emas lainnya adalah, adanya biaya cetak sehingga nilai beli dan jual dipastikan akan berbeda.

Kelebihan Emas:

Cenderung minim risiko dan dalam jangka panjang berpotensi meningkat.

Dapat berfungsi sebagai lindung nilai.

Kekurangan Emas:

Ada berbagai biaya tambahan saat membeli & menjual emas.

Rawan pencurian (jika menyimpan dalam bentuk fisik).

Butuh waktu lama untuk mendapatkan keuntungan.

Hanya dapat dinikmati keuntungannya ketika ada kenaikan harga (tidak ada kupon atau imbal hasil rutin).

Reksa Dana

Reksa dana pada umumnya dibagi menjadi tiga jenis yaitu Reksa Dana Pasar Uang, Reksa Dana Obligasi, dan Reksa Dana Saham. Karena jenisnya berbeda-beda sesuai dengan aset di dalamnya, maka reksa dana ini bisa cocok untuk berbagai profil risiko. Misalnya jika profil risiko konservatif bisa pilih Reksa Dana Pasar UAng. Namun, jika profil risiko agresif, Reksa Dana Saham dapat menjadi pilihan.

Kelebihan Reksa Dana:

Diversifikasi langsung, karena dalam satu produk reksa dana terdiri dari berbagai macam aset.

Dana dikelola oleh manajer investasi (MI), cocok untuk yang tidak mau repot.

Likuiditas tinggi, bisa dicairkan kapan saja.

Tidak dikenakan biaya pajak.

Kekurangan Reksa Dana:

Investor tidak bisa leluasa memilih aset investasi karena semua disesuaikan dengan strategi MI masing-masing.

Adanya risiko likuidasi, di mana produk reksa dana dibubarkan karena alasan tertentu.

Nah, sebelum memilih produk reksa dana yang diinginkan, jangan lupa juga untuk memperhatikan beberapa indikator. Misalnya return, maximal drawdown, dana kelolaan atau Asset Under management (AUM), sampai expense ratio.

Di bawah ini adalah gambaran jika Anda berinvestasi di setiap jenis reksa dana!

Disclaimer: investasi masa lalu tidak mencerminkan masa depan. Data tertanggal 30 Jan 2023

Bukan rekomendasi jual-beli produk reksa dana, hanya untuk tujuan edukasi

Ini adalah simulasi nabung rutin di produk Reksa Dana Pasar Uang menggunakan fitur Mesin Waktu Reksa Dana di Bibit. Produk ini memiliki pertumbuhan sebesar 63% dalam 10 tahun, atau CAGR 5,06% per tahun. Untuk bisa menabung Rp1 miliar, maka Anda perlu menyisihkan sebanyak Rp7 juta setiap bulan selama 10 tahun.

Selanjutnya, perhatikan jika Anda berinvestasi di Reksa dana Obligasi. Jumlah investasi per bulannya akan lebih kecil dibanding dengan Reksa Dana Pasar Uang karena secara historis, return yang dihasilkan lebih tinggi. Sebagaimana terlihat pada gambar di bawah ini!

Disclaimer: investasi masa lalu tidak mencerminkan masa depan. Data tertanggal 30 Jan 2023

Bukan rekomendasi jual-beli produk reksa dana, hanya untuk tujuan edukasi

Dengan nabung rutin Rp6 juta per bulan selama 10 tahun, Anda akan memperoleh Rp1,05 miliar. Namun, pergerakan Reksa Dana Obligasi tidak selalu berjalan mulus. Pergerakannya bisa dipengaruhi oleh kenaikan suku bunga acuan oleh bank sentral. Tapi dalam jangka panjang, produk Reksa Dana Obligasi ini berhasil mencatat pertumbuhan sekitar 80% dalam 10 tahun (CAGR=6,10%).

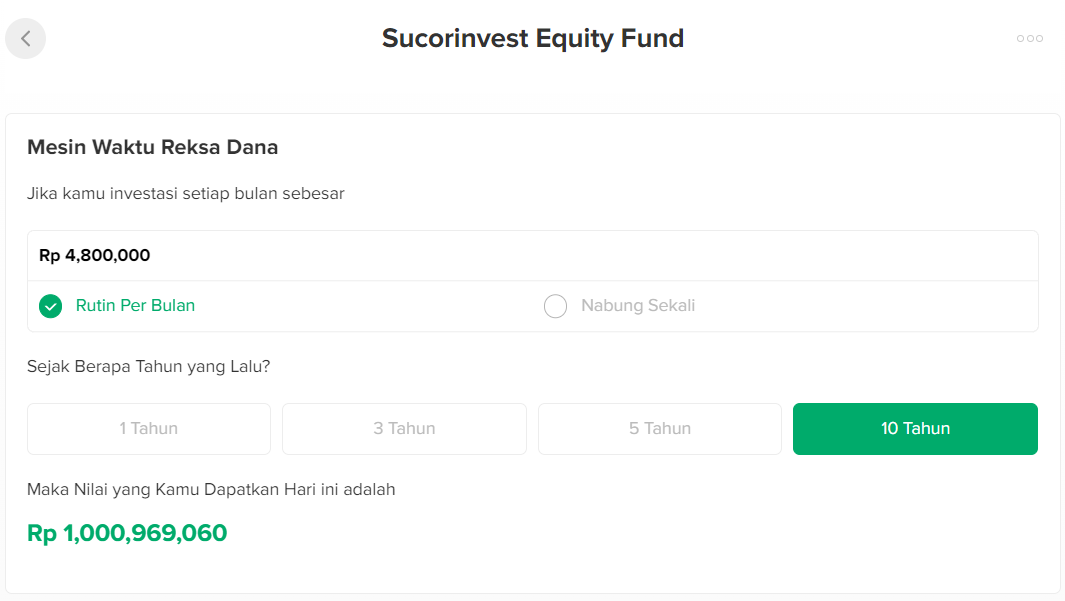

Terakhir, mari kita lihat bagaimana jika Anda memutuskan untuk memilih investasi di Reksa Dana Saham. Jenis reksa dana yang satu ini memang lebih fluktuatif dibanding dua jenis reksa dana yang lainnya.

Disclaimer: investasi masa lalu tidak mencerminkan masa depan. Data tertanggal 30 Jan 2023

Bukan rekomendasi jual-beli produk reksa dana, hanya untuk tujuan edukasi

Produk Reksa Dana Saham ini memiliki pertumbuhan sebesar 170,29% dalam 10 tahun (CAGR=10,45%). Jadi jika nabung rutin selama 10 tahun sebesar Rp4,8 juta, maka Anda bisa memperoleh sebesar Rp1 Miliar. Walaupun memang perlu dipahami bahwa di tengah perjalanan investasi pergerakan marketnya sangat fluktuatif, apalagi dengan adanya sentimen makroekonomi. Namun nyatanya jika fokus dalam jangka panjang, investasi tetap bisa bertumbuh dan memperoleh potensi imbal hasil yang optimal.

Who’s The Winner?

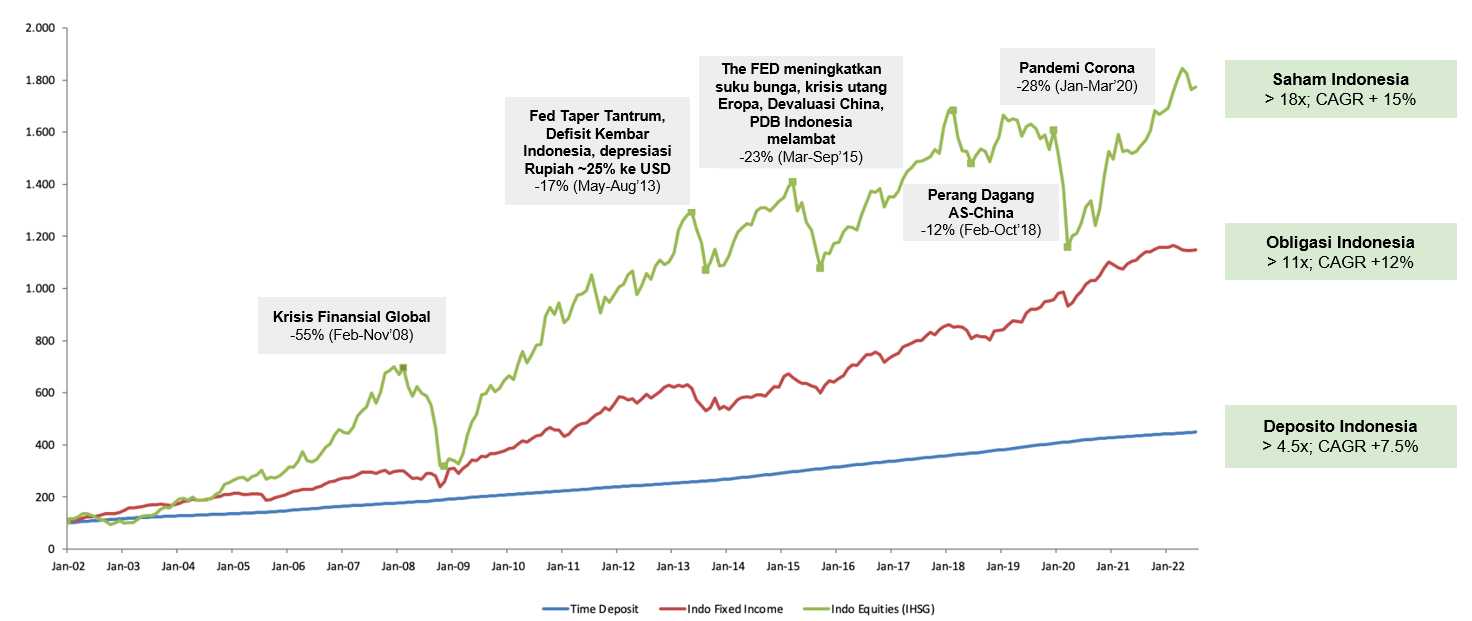

Untuk melihat siapa jawaranya, mari coba kita lihat pergerakan tiap jenis aset yang ada dalam reksa dana di horizon waktu yang lebih panjang lagi, yaitu 20 tahun (Januari 2002 sampai Januari 2022).

*Diindeks hingga 19 Agustus 2022

Sumber: Bloomberg; Saham Indonesia= IHSG Index, Pendapatan Tetap/Obligasi Indonesia = ABF Indonesia Total Return Index, Deposito Indonesia= 1M Commercial Bank TD Rate

Kita bisa melihat bahwa dalam kurun waktu 20 tahun, saham masih memiliki pertumbuhan yang paling tinggi dibandingkan aset lain (obligasi dan deposito) dengan CAGR sebesar 15%. Namun perlu diperhatikan juga bahwa selama 20 tahun berjalan, ada banyak perisitiwa ekonomi yang terjadi dan membuat market turun drastis. Misalnya pada krisis finansial global di 2008 atau pandemi covid-19 di 2020.

Hal ini tentu memberikan dampak berupa koreksi temporer bagi saham, baik secara individual maupun reksadana saham. Namun, penurunan sementara tersebut justru menjadi kesempatan untuk menambah porsi nabung rutin di portofolio investasi.

Itulah sebabnya, penting untuk mengenali lebih dekat karakteristik setiap aset yang dipilih sebelum mulai berinvestasi. Sesuaikan mana yang cocok dengan profil risiko dan juga jangka waktu investasi.

Kesimpulan

Pilihan menabung Rp1 miliar pertama ada di tangan Anda. Anda bisa memilih beragam instrumen investasi yang ditawarkan mulai dari deposito, emas sampai reksa dana.

Yang pasti, senjata terbaik dalam berinvestasi untuk mencapai tujuan keuangan adalah waktu. Selain waktu, anda juga perlu konsisten dan melakukannya terus menerus tanpa jeda. Sampai tujuan keuangan yang diinginkan tercapai.

Jadi, siap mencapai Rp1 miliar pertama dengan reksa dana? Jika siap, bisa mulai dari sekarang dan tentukan jenis reksa dana yang cocok untuk tujuan keuangan tersebut.

Writer: Tim Edukasi