“The key to making money is to stay invested” - Suze Orman

Resesi menjadi topik yang paling banyak diperbincangkan sepanjang Agustus - Oktober. Namun tak butuh waktu lama, kabar baik dari AS seperti angka inflasi Oktober melandai serta pertumbuhan ekonomi AS kuartal III yang tumbuh positif menjadi angin segar.

Walaupun sentimen pasar memang masih mixed, namun investor masih tetap berekspektasi akan terjadi perubahan kebijakan The Fed (menjadi lebih longgar). Hal ini mendorong penguatan aset keuangan, yang dipimpin oleh Obligasi.

Tak hanya dari AS, mari kita bahas beberapa kabar global lainnya yang harus kamu perhatikan di bulan November ini :

Sumber : Bloomberg

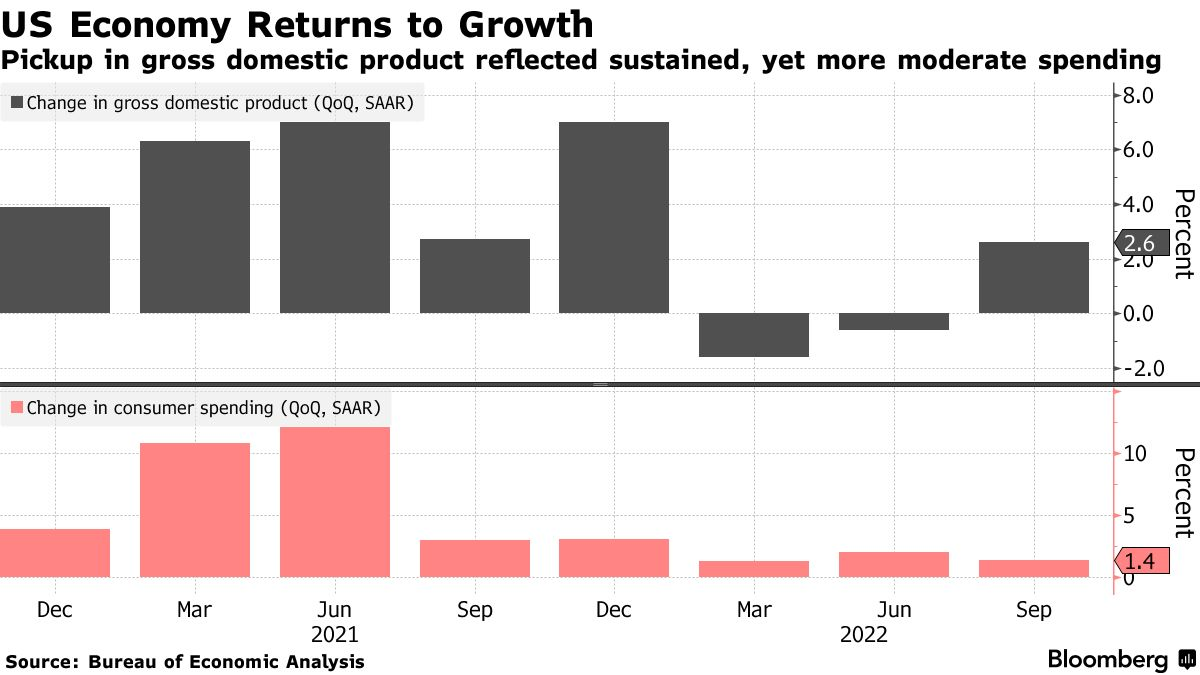

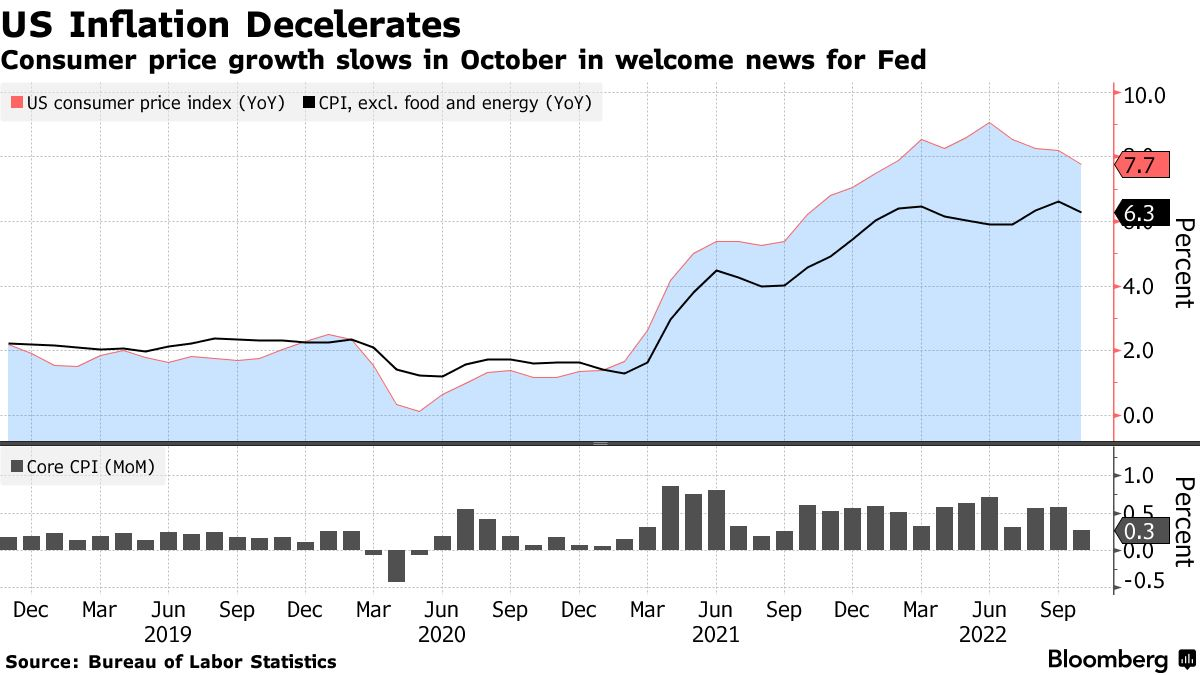

AS Batal Resesi (?)

Pertumbuhan ekonomi AS kuartal III/2022 tumbuh +2,6% (secara tahunan) setelah terkoreksi -1,6% dan -0,6% pada Kuartal I dan II. Belanja konsumen yang tumbuh +1,4%QoQ menjadi penopang utama. Di sisi lain, inflasi AS di bulan Oktober turun ke level 7,7%; lebih rendah dibandingkan September (8,2%).

Apa dampaknya?

Jika inflasi terus melandai, langkah agresif The Fed untuk menaikkan suku bunga bisa berkurang sehingga fluktuasi di pasar keuangan berkurang, termasuk Indonesia.

Dolar AS melandai dan imbal hasil obligasi US tenor 10 tahun juga turun dari 4,3% (Oktober) ke 3,8% (November). Tekanan terhadap nilai tukar di negara berkembang, termasuk rupiah dapat berkurang. Faktor imbal hasil US ini juga membantu penurunan imbal hasil obligasi Indonesia sehingga performa harga obligasi dan RDO meningkat.

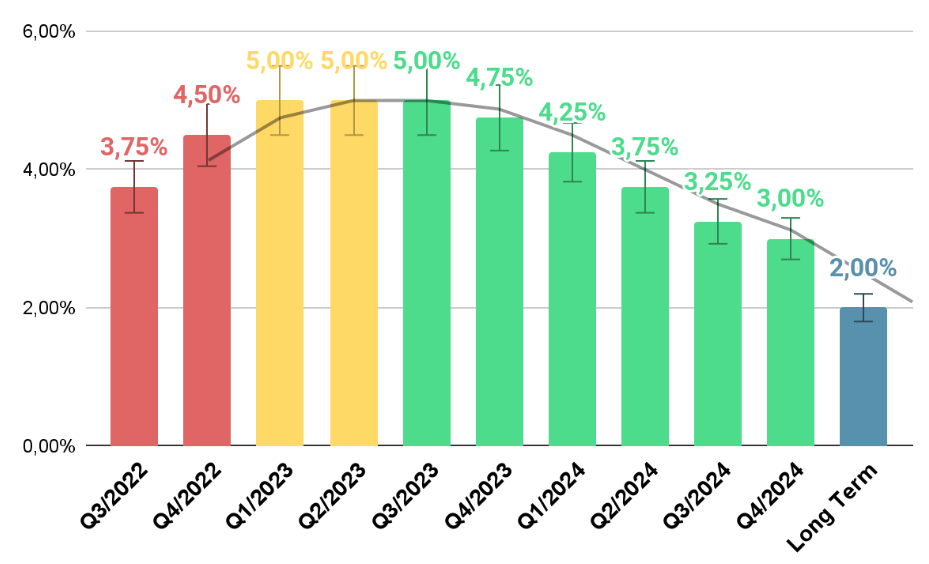

Menanti Arah Suku Bunga AS (FFR)

“Higher for Longer” yang disampaikan Powell saat rilis data inflasi AS pada 11 November menekankan bahwa target FFR naik menjadi 5%-5,25% dari sebelumnya 4,5% - 4,75% (dengan laju kenaikan yang lebih lambat). Hal ini dipertegas dari hasil Fed’s Minutes yang dirilis Rabu (23/11) di mana beberapa pejabat resmi The Fed mengungkapkan bahwa kenaikan FFR yang lebih kecil (dapat) terjadi dalam waktu dekat mengingat tanda penurunan inflasi kian jelas.

Kini, investor menanti rilis data inflasi AS pada 13 Desember yang disambung FOMC pada 14 Desember dengan estimasi kenaikan (+50 bps), lebih kecil dibandingkan Oktober +75 bps).

Apa dampaknya?

Ekspektasi kenaikan suku bunga AS yang lebih kecil menopang kenaikan indeks global (DJI, S&P dan Nasdaq) pada (23/11) sebesar 0,3% - 0,9%. Hal ini secara tidak langsung membawa hawa positif bagi laju IHSG.

Arah kebijakan suku bunga AS yang kian jelas (termasuk terminal rate/puncak kenaikan) dapat mengurangi volatilitas indeks global serta meredakan tekanan atas beberapa sektor, salah satunya technology.

Pelonggaran Zero Covid di China..

Kebijakan Zero-Covid mulai dilonggarkan sejak 11 November 2022 yang ditandai dengan pemangkasan masa karantina wisatawan dari 7 hari menjadi 5 hari hingga meniadakan tracing and tracking. Hal ini dapat meningkatkan kembali aktivitas ekonomi domestik China, yang diharapkan dapat membantu mengimbangi perlambatan ekonomi yang terjadi di developed countries.

Apa dampaknya?

Jumlah kasus positif terus bertambah akibat pelonggaran dengan tingkat penularan ~20% dan kematian ~1,8%. Jika hal ini kian parah, maka bisa saja pengetatan kembali dilakukan. Salah satu dampak ke Indonesia yaitu berkurangnya aktivitas ekspor Indonesia ke China (porsi ekspor Indonesia - China : 26% per Oktober 22).

Lonjakan harga komoditas belum tampak terjadi, pasalnya pemerintah China lebih fokus untuk mengoptimalkan produksi domestik, khususnya batu bara.

Performa Produk Reksa Dana di Bibit

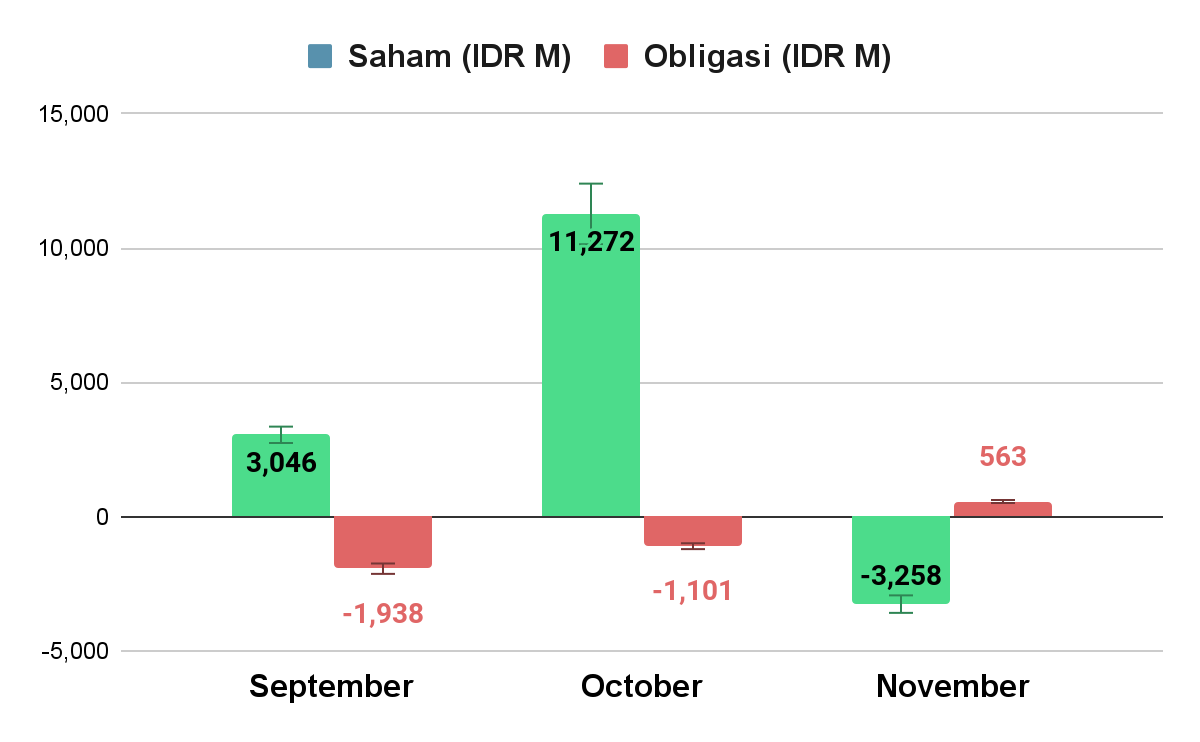

Obligasi mulai kembali dikoleksi..

Sumber : Bloomberg (data hingga 18 November 2022)

Saham: Terjadi foreign net outflow di bulan November sebesar Rp 3,2 triliun. Pergerakan IHSG juga relatif stagnan dengan rentang 6900-7100 dan rerata harian transaksi yang menurun yang menurun dari Rp 15T (September) menjadi Rp 12,9T (Oktober) dan Rp 12,3T (*November)

Obligasi: Terjadi foreign net inflow tipis sebesar Rp 563 miliar. Imbal hasil obligasi tenor 10 tahun turun signifikan dari 7,6% (26 Oktober) menjadi 7,06% (November 2022). Reksa Dana Obligasi (RDO) pun ikut terimbas positif.

*data diambil hingga 18 November 2022

Bibit’s Takeaways (November 2022) :

Ekonomi Indonesia masih solid di tengah perlambatan ekonomi global.

Tetap jeli melihat peluang investasi di tengah ketidakpastian pasar, khususnya di aset obligasi.

Review portofolio kamu secara berkala, khususnya dari segi alokasi aset.

Stay invested! Fluktuasi jangka pendek bukan menjadi alasan untuk berhenti berinvestasi.