“In a world full of changes, find your constant!”

Sentimen global masih sangat beragam sehingga membuat performa berbagai aset investasi lesu. Tercatat indeks pasar saham di Amerika Serikat (AS) seperti Dow Jones, S&P 500, hingga Nasdaq melemah rata-rata 2,6% dan harga obligasi AS tenor 10 tahun (US10Y) turun 8,3% selama sebulan terakhir.

Kondisi ini secara tidak langsung mempengaruhi pergerakan aset domestik, di mana Indeks Harga Saham Gabungan (IHSG) hanya naik tipis 0,06% dan harga obligasi Pemerintah tenor 10 tahun (ID10Y) turun 1,2% selama sebulan terakhir.

But on the brighter side, International Monetary Fund (IMF) merevisi proyeksi pertumbuhan global pada 2023 naik menjadi 2,9% (sebelumnya 2,7%). Keputusan tersebut didorong oleh beberapa alasan, misalnya reopening China lebih cepat dari perkiraan, data indeks manufaktur AS yang lebih kuat dari konsensus hingga krisis energi Eropa yang tidak separah estimasi awal.

Lantas, apakah ancaman resesi sudah berlalu? Bagaimana menyikapi situasi pasar yang sideways? Apakah strategi defensif masih relevan untuk diterapkan?

Revisiting the Global Market Condition

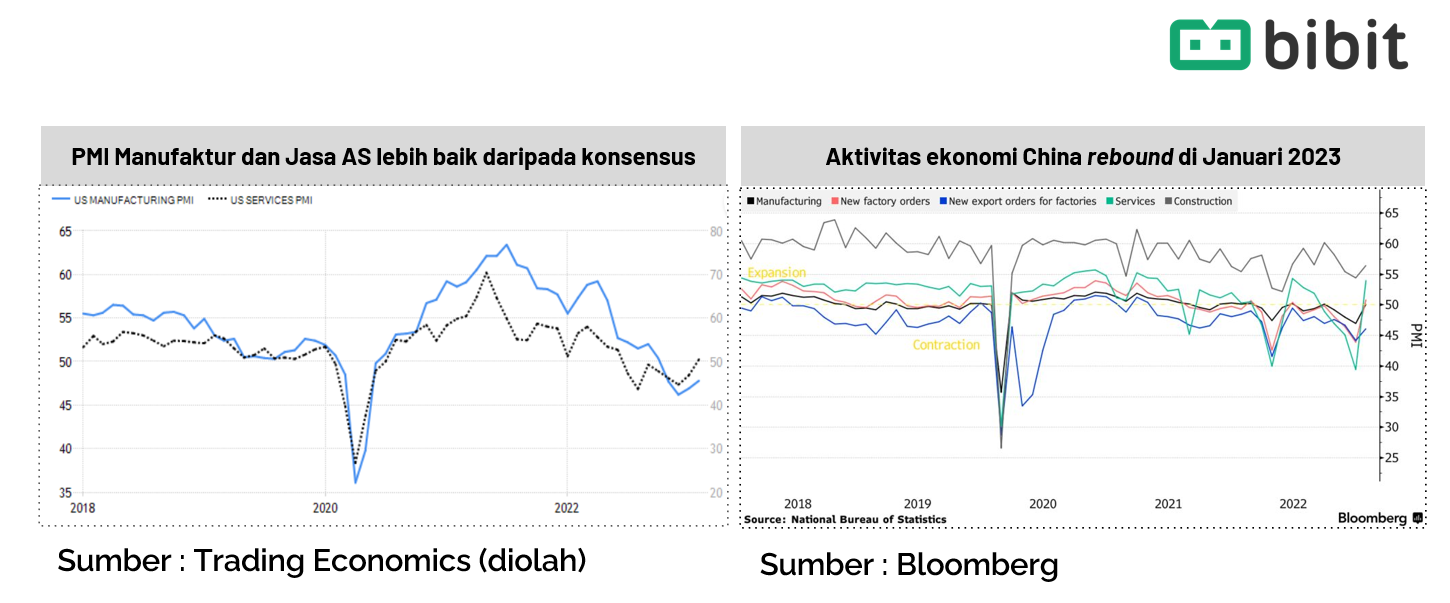

Two Voices in One Song. Melalui survei Bloomberg pada Oktober 2022, probabilitas risiko resesi pada 2023 di berbagai negara maju tercatat cukup tinggi, misalnya Rusia (60%), AS (54%), dan China (26%). Namun risiko tersebut mulai berkurang seiring membaiknya kondisi berbagai negara, misalnya:

Indeks Manufaktur dan Jasa AS per Januari 2023 berada di 47,8 (vs.konsensus: 47,1) dan 50,5 (vs konsensus: 46,8)

Reopening China yang dimulai sejak Desember 2022, lebih cepat daripada perkiraan awal yakni di 2023.

Hal tersebut mendorong IMF merevisi proyeksi pertumbuhan ekonomi global naik ke 2,9% pada 2023 (sebelumnya 2,7%).

Di sisi lain, melalui FOMC Minutes (22/2), J.Powell menekankan bahwa tingkat suku bunga The Fed (FFR) berpotensi naik lebih tinggi sebagai respon atas inflasi jasa AS dan ketenagakerjaan yang masih kuat. Hal ini terbukti dari tingkat pengangguran AS yang sangat rendah (Januari 2023: 3,4% → terendah sejak 1969).

Investor global mengantisipasi kenaikan FFR ke ~5,4% (sebelumnya ~5,13%) dan membuat aset berisiko seperti saham kembali tertekan serta US10Y merangkak naik ke level 3,9% (+12,4% MoM). Indeks Dolar (DXY) juga menguat temporer 2,5% MoM setelah tertekan 1,4% di Januari 2023 lalu.

Data yang masih tumpang tindih khususnya dari AS membuat ‘lagu’ yang terdengar oleh investor global juga tidak pasti. Akibatnya pergerakan aset investasi domestik juga turut tertekan. Lantas bagaimana strategi menghadapi kondisi ‘Kangaroo Market’ alias tren pasar yang sideways ini?

Survival Tips Amid the Kangaroo Market in Indonesia

Kondisi ekonomi Indonesia memang lebih solid dibandingkan negara maju. Ini terbukti dari pertumbuhan ekonomi 2022 mencapai 5,31% (tertinggi sejak 2013) dan proyeksi IMF untuk 2023 masih di level 4,8%.

Tak hanya itu, bahkan Bank Indonesia lebih dulu menghentikan laju kenaikan suku bunga dan menahan di 5,75% pada RDG 15-16 Februari 2023 yang lalu.

Namun, 2023 tetap menjadi momen normalisasi ekonomi, salah satunya akibat penurunan harga komoditas sehingga berakibat pada:

Proyeksi pertumbuhan earnings per share (EPS) IHSG 2023 melandai ke +7,49% (vs 2022 : +25,3%)

Valuasi IHSG dari segi Price to Earnings (PE) turun ke 13,1x (vs 2022 : PE ~15x)

IHSG relatif sideways dengan rentang sempit di 6.750-7.000 sejak akhir Januari 2023.

Lantas, bagaimana strategi di tengah pergerakan pasar yang stagnan ini?

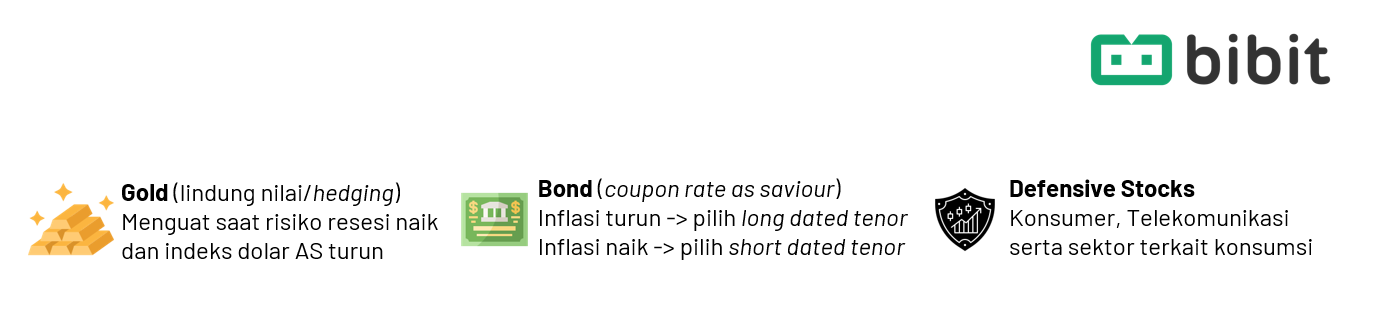

Diversifikasi aset. Di tengah ketidakpastian ekonomi, maka diversifikasi aset dapat menjadi salah satu cara. Beberapa aset yang dapat menjadi ‘tempat berlindung’, antara lain:

Gold.. Is it still attractive?

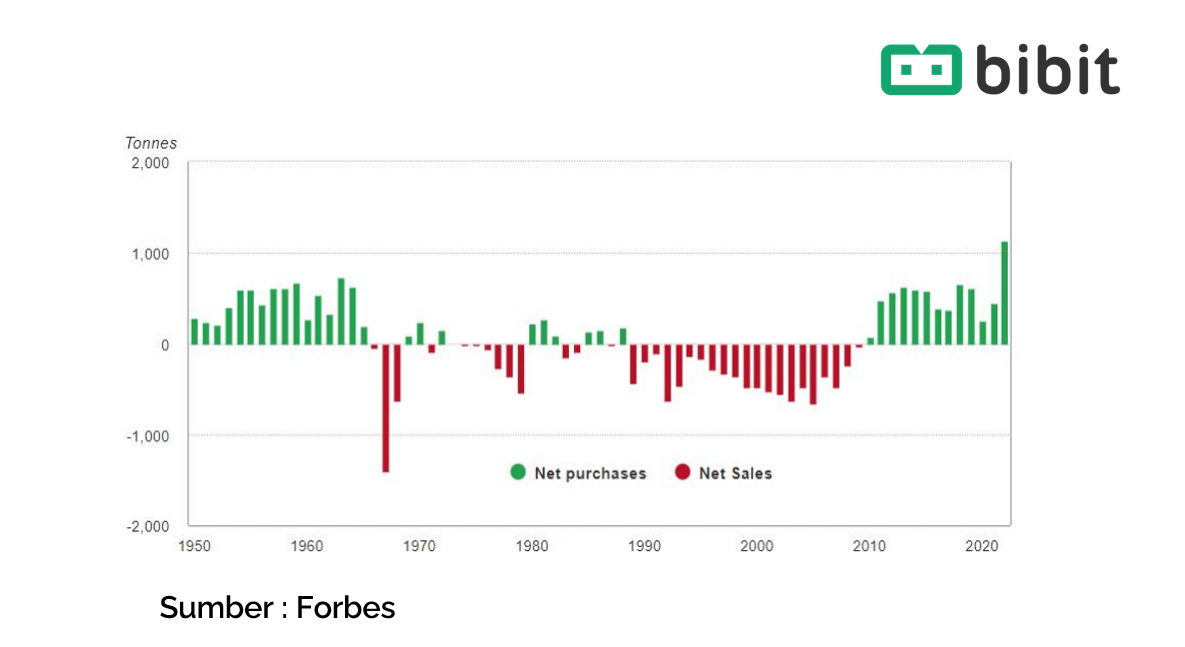

Seperti yang sempat dibahas dalam Newsletter Januari 2023, aset safe haven tersebut masih menjadi incaran investor. Walaupun selama Februari 2023, harga emas turun 6,1% MoM ke US$1,810/oz namun tak bisa dipungkiri telah terjadi pembelian masif oleh Global Central Banks sebesar 1.136 ton pada 2022 (tertinggi sejak 1950).

Aliran dana jumbo ini mengindikasikan antisipasi atas fluktuasi ekonomi. Terkait harga emas pada 2023, terdapat proyeksi beragam dari berbagai lembaga internasional mulai dari US$1,650/oz (oleh World Bank) hingga US$3,000/oz (oleh Saxo Bank).

Bonds.. From pain to gain

Pembelian agresif investor asing terhadap SBN Indonesia pada Desember 2022 sebesar Rp25,1 T menjadi titik awal performa apik dari obligasi pemerintah. Tercatat indeks komposit obligasi (IBPA) pada kuartal IV/2022 naik 3,58% vs kuartal I-III/2022 yang hanya naik 0,01%. Kinerja positif masih berlanjut di sepanjang Januari 2023 dengan kenaikan IBPA sebesar 1,49%.

Hingga kini, obligasi Indonesia tetap lebih menarik daripada AS terutama dari segi real yield yang positif. Ke depannya, aset obligasi domestik masih potensial mengingat keputusan Bank Indonesia (BI) yang lebih dulu menahan laju kenaikan bunga acuan dibandingkan The Fed yang malah makin agresif. Kondisi ini membuat ID10Y stabil di 6,6% - 6,8% sejak pertengahan Januari 2023 hingga kini dan bisa kembali melandai tatkala BI memangkas suku bunga acuan.

What You Need to Know..

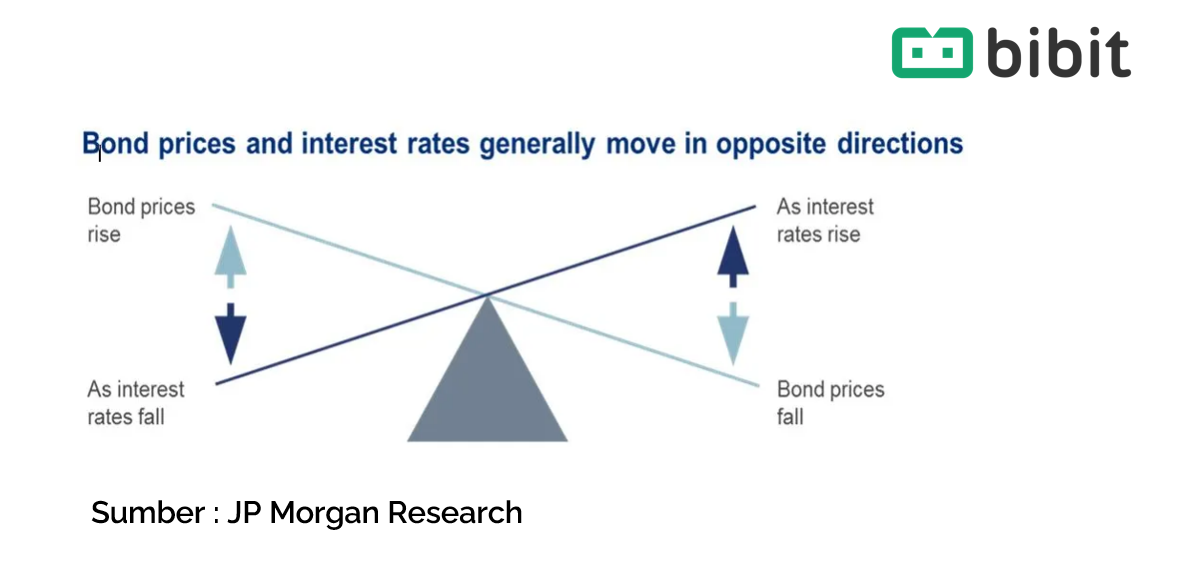

Obligasi Pemerintah dengan tenor panjang akan lebih menarik seiring dengan inflasi yang melandai dan suku bunga yang berpotensi turun.

Tantangan jangka pendek muncul dari kebijakan operation twist oleh BI yang membuat yield obligasi tenor pendek naik (sehingga harga obligasi tertekan). Kebijakan temporer ini berpotensi membuat fluktuasi jangka pendek atas produk reksadana dengan alokasi ke obligasi Pemerintah tenor satu, tiga, dan lima tahun.

Stocks.. When to be offensive?

Strategi defensif masih relevan untuk diterapkan saat ini di tengah pergerakan IHSG yang cenderung stagnan. Hal ini membuat pemilihan sektor dan saham oleh para Manajer Investasi (MI) akan cenderung selektif seperti yang telah dibahas pada Market Outlook 2023.

Tak hanya itu, efek dari persiapan Pemilu akbar di 2024 juga menjadi salah satu alasan aksi wait and see oleh para investor asing dan domestik. Kondisi tersebut tercermin pula dari rata-rata nilai transaksi harian IHSG yang hanya mencapai Rp10,1T YTD (vs 2022: Rp14T).

Being offensive in defensive names menjadi salah satu hal yang dapat dipilih oleh investor untuk menjaga performa portofolio investasi. Selain itu, investor juga bisa mempertimbangkan penerapan barbell strategy.

Barbell Strategy.. What, Why, and How?

What: Barbell Strategy adalah strategi investasi dengan mengalokasikan dana di kedua jenis aset yang sangat berlawanan, yaitu aset konservatif dan aset agresif. Strategi ini umumnya diterapkan dalam investasi obligasi, namun dapat juga dikombinasikan dengan saham.

Contoh, Anda berinvestasi 50% di obligasi tenor panjang (>=10 tahun) dengan karakteristik yield lebih tinggi merespon suku bunga yang berpotensi turun dan 50% sisanya di obligasi tenor pendek (<=3 tahun) guna menekan volatilitas dan/atau mengantisipasi perubahan kebijakan suku bunga akibat inflasi.

Anda juga bisa mengkombinasikan dengan saham, di mana 50% dana dialokasikan pada obligasi tenor panjang dan 50% sisanya saham. Begitu pula dengan jenis sahamnya, Anda juga bisa membagi ke dalam saham berkapitalisasi besar dan dividend stocks (more conservative) dan saham berkapitalisasi menengah hingga kecil ataupun growth stocks. (more aggressive).

Tapi pada akhirnya, pemilihan aset dalam barbell strategy ini bisa disesuaikan dengan preferensi Anda.

Why: Strategi ini sebenarnya dapat diterapkan tiap saat namun akan lebih relevan untuk saat ini karena:

Mengantisipasi kondisi pasar yang sedang sideways dengan proyeksi yang cenderung beragam.

Strategi ini biasanya diterapkan ketika yield curve obligasi melebar. Walaupun kini tidak terjadi inverted yield curve di obligasi Indonesia, namun pergerakan yield obligasi tenor pendek (1 dan 3 tahun) terjadi cukup cepat.

Investor bisa mendapatkan kas lebih cepat dari obligasi jangka pendek dan sekaligus ‘mengamankan’ kesempatan saat suku bunga turun dengan memiliki porsi di obligasi jangka panjang.

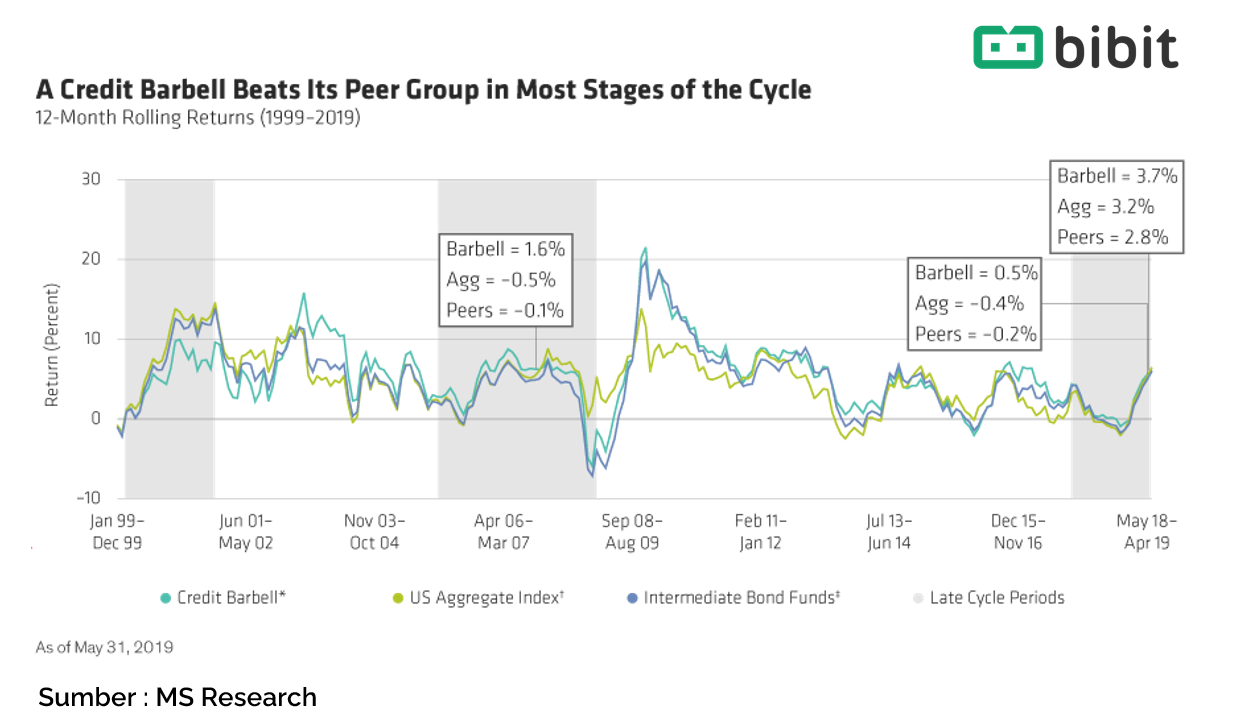

How: Performa portofolio (1999-2019) dengan strategi barbel tercatat lebih unggul dibandingkan indeks agregat saham AS dan obligasi jangka menengah seperti terlihat dalam grafik berikut:

Hal tersebut menunjukkan bahwa strategi barbel ini dapat dipertimbangkan untuk diterapkan khususnya ketika kondisi pasar relatif sedang tertekan ataupun stagnan seperti yang terjadi pada 2006-2007 dan 2018-2019. Bagaimana jika strategi ini diterapkan di Indonesia?

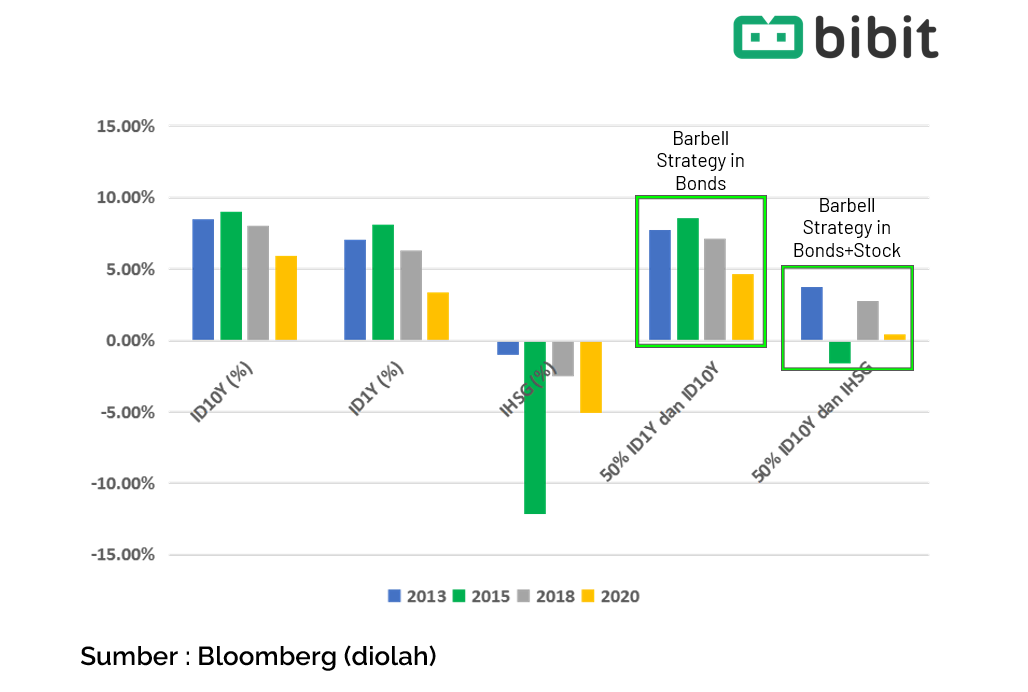

Jika berkaca pada kondisi ketika IHSG sedang tertekan (2013, 2015, 2018 dan 2020), terbukti bahwa strategi barbel di obligasi mampu menghasilkan return yang tetap menarik. Dan ketika dikombinasikan dengan saham, maka penurunan portofolio tidak separah jika investor tersebut berkonsentrasi di saham saja.

Investment is half of science and art..

Walaupun terdapat berbagai strategi investasi, namun tak ada yang paling benar ataupun salah. Investasi yang ideal sebaiknya tetap menyesuaikan dengan tujuan keuangan, toleransi risiko, dan jangka waktu. Oleh karena itu, investasi bukanlah sebuah ilmu pasti dan tiap orang akan memiliki strategi yang berbeda. Kesamaan yang ada yakni prinsip stay invested dengan fokus pada konsistensi tanpa melibatkan emosi dalam pengambilan keputusan. Semoga perjalanan investasi kamu tetap menyenangkan bersama dengan Bibit!

Disclaimer: Data berdasarkan kinerja masa lalu dan tidak menjamin performa di masa depan. Tulisan ini bertujuan untuk edukasi, bukan rekomendasi untuk membeli/menjual produk reksa dana tertentu.