Market Update dan Performa Aset Investasi di 1H25

Sumber: Bloomberg, data per 30 Juni 2025, diolah Tim Bibit

Semester I 2025 menjadi perjalanan penuh gejolak di market, dipengaruhi oleh perubahan ekspektasi inflasi, dinamika trade war, dan ketegangan geopolitik.

Di tengah volatilitas, indeks obligasi menunjukkan performa baik dengan return +5,3% sepanjang Januari–Juni 2025, jauh lebih stabil dibandingkan saham.

Sementara itu, IHSG anjlok hingga 15% dari awal tahun sebelum rebound dan menutup semester I dengan return -2,2%, seperti terlihat pada grafik di atas.

Kami telah merangkum peristiwa pasar penting selama Semester I 2025. Rangkuman ini diharapkan dapat menunjukkan para investor Bibit bahwa narasi pasar dapat berubah dengan sangat cepat.

Menurut kami, keadaan di Semester I 2025 adalah pelajaran untuk menghindari keputusan investasi emosional, seperti panic selling saat pasar turun atau FOMO saat pasar melonjak. Semester I 2025 juga menjadi pelajaran untuk menerapkan strategi investasi yang disiplin dan sistematis (Systematic Investment Plan) dan alokasi portofolio yang tepat.

Januari–Februari: Inflasi Rendah, BI Rate Turun di Luar Ekspektasi, dan Trade War Dimulai

Inflasi Indonesia: Inflasi Desember 2024 turun ke 1,57%, menandai inflasi tahun kalender terendah sejak pencatatan inflasi pertama oleh BPS.

BI Rate: BI Rate turun -25 bps ke level 5,75%. BI juga memangkas outlook pertumbuhan ekonomi Indonesia 2025 dari +4,8–5,6% YoY menjadi +4,7–5,5% YoY.

Inflasi AS: Turun ke 3,2% YoY pada Desember 2024, di bawah ekspektasi konsensus, sehingga membuka prospek pemangkasan suku bunga AS yang lebih banyak.

Trade War: Trump mengumumkan tarif impor pada Kanada, China, dan Meksiko. Keputusan ini sempat ditunda sementara untuk Kanada dan Meksiko, tetapi akhirnya tetap dikenakan. China juga diberikan tarif tambahan.

Ketidakpastian geopolitik dan kekhawatiran pertumbuhan ekonomi mendorong harga emas di pasar spot naik hingga mencetak all–time–high di level US$2.953/oz (25/2). IHSG juga turun -12% YTD dan mengalami foreign outflow YTD sebesar Rp22 triliun.

Maret–April: Trade War Memanas Lalu Mereda, Kekhawatiran Resesi AS Muncul, dan Trading Halt IHSG

Trade War:

Kanada dan Uni Eropa mengumumkan tarif balasan kepada impor dari AS.

Trump mengumumkan tarif resiprokal 10% untuk semua impor AS dan tarif lebih tinggi untuk 57 negara sumber defisit perdagangan AS.

Rencana tarif yang lebih tinggi ditunda selama 90 hari, kecuali untuk China.

Probabilitas Resesi AS: Moody’s Analytics meningkatkan probabilitas resesi dari 15% menjadi 35%; J.P. Morgan meningkatkan probabilitas resesi dari 30% menjadi 40%.

Kekhawatiran Dalam Negeri: APBN 2M25 mencatat defisit, paling cepat sejak 2021. Adapun rumor pengunduran diri Menteri Keuangan dan terbatasnya inflow menjelang libur Lebaran.

Berbagai ketidakpastian ini menyebabkan dua kali trading halt di Indonesia pada 18 Maret dan 8 April. IHSG turun ke titik terendahnya sejak Juni 2021 di level 5.968 pada 9 April.

Setelah rencana tarif tertunda, IHSG rebound +13% dari titik terendahnya hingga akhir April. Namun, IHSG masih mencatatkan foreign outflow Rp29 triliun selama Maret–April.

Harga emas di pasar spot terus naik hingga all–time–high di level US$3.496/oz (22/4).

Di tengah meredanya tensi akibat trade war, outlook ekonomi tetap lemah. IMF memangkas outlook perekonomian global dari +3,3% menjadi +2,8%. Sementara itu, outlook Indonesia dipangkas dari +5,1% menjadi +4,7% oleh Bank Dunia dan IMF.

Mei–Juni: Deeskalasi Trade War Berlanjut, Konflik Iran–Israel Sempat Memanas, The Fed Masih Tahan Suku Bunga

Trade War: Pemerintah AS dan China mencapai kesepakatan dagang sementara (12/5), masing-masing menurunkan tarif impor secara signifikan.

Konflik Iran–Israel: Militer Israel dikabarkan menyerang Iran (13/6), kemudian kedua negara lanjut saling serang. Trump (23/6) mengumumkan bahwa Israel dan Iran sepakat melakukan gencatan senjata.

BI Rate: BI Rate dipangkas sebesar -25 bps ke level 5,50% (21/5), sejalan ekspektasi konsensus. Keputusan ini menyusul realisasi pertumbuhan 1Q25 (+4,87% YoY), di bawah ekspektasi konsensus dan menandai pertumbuhan terlemah sejak 3Q21.

Suku Bunga AS: Suku bunga AS dipertahankan seiring ketidakpastian dari tarif AS. Namun, The Fed memperkirakan suku bunga akan turun -50 bps hingga akhir 2025.

Outlook 2025:

Bank Dunia kembali memangkas proyeksi pertumbuhan ekonomi Indonesia dari +5,1% YoY (2025 dan 2026) menjadi +4,7% YoY (2025) dan +4,8% YoY (2026).

Proyeksi pertumbuhan ekonomi global juga dipangkas dari +2,7% (2025 dan 2026) menjadi +2,3% YoY (2025) dan +2,4% YoY (2026).

Akibat konflik Iran–Israel, harga minyak Brent di pasar spot sempat naik ke $79/barrel (19/6) namun kembali ke level US$67/barrel (24/6) menyusul gencatan senjata.

Key Takeaways Semester I-2025

Ketidakpastian kebijakan dan terus berubahnya narasi makro telah menimbulkan volatilitas selama semester pertama 2025. Hal ini membuat outlook susah ditebak, bahkan oleh profesional sekalipun.

Don’t try to time the market – Investasi secara disiplin agar tidak membuat keputusan emosional yang dapat berujung return kurang optimal.

Stay invested – Kehilangan beberapa hari terbaik di market bisa mengurangi return secara signifikan.

Evaluasi Alokasi Aset - Tajamnya kenaikan dan penurunan market menjadi reminder bagi investor untuk mengevaluasi apakah alokasi aset sudah sesuai dengan profil risiko dan tujuan/jangka waktu investasi.

Cemas atau menghindari volatilitas? – Investasi aset low risk dan stabil seperti Reksa Dana Pasar Uang dan obligasi negara.

Lebih tenang di tengah volatilitas? – Jika ingin diversifikasi aset, bisa mempertimbangkan alokasi investasi ala Ray Dalio (All Weather Portfolio) atau Barbell Strategy.

Top Aset Investasi 1H25 di Bibit

Reksa Dana Pasar Uang: Kinerja Stabil, Net Return 1H25 Capai 3%

Aset ini likuid bisa dicairkan kapan saja tanpa kena penalti. Return dihitung secara harian dan bebas pajak. Cocok untuk optimalkan dana dalam jangka pendek.

Performa Top Reksa Dana Pasar Uang di Bibit

Disclaimer: Return reksa dana 1H25, data per 30 Juni 2025

Berdasarkan data historis, tidak menjamin kinerja masa depan

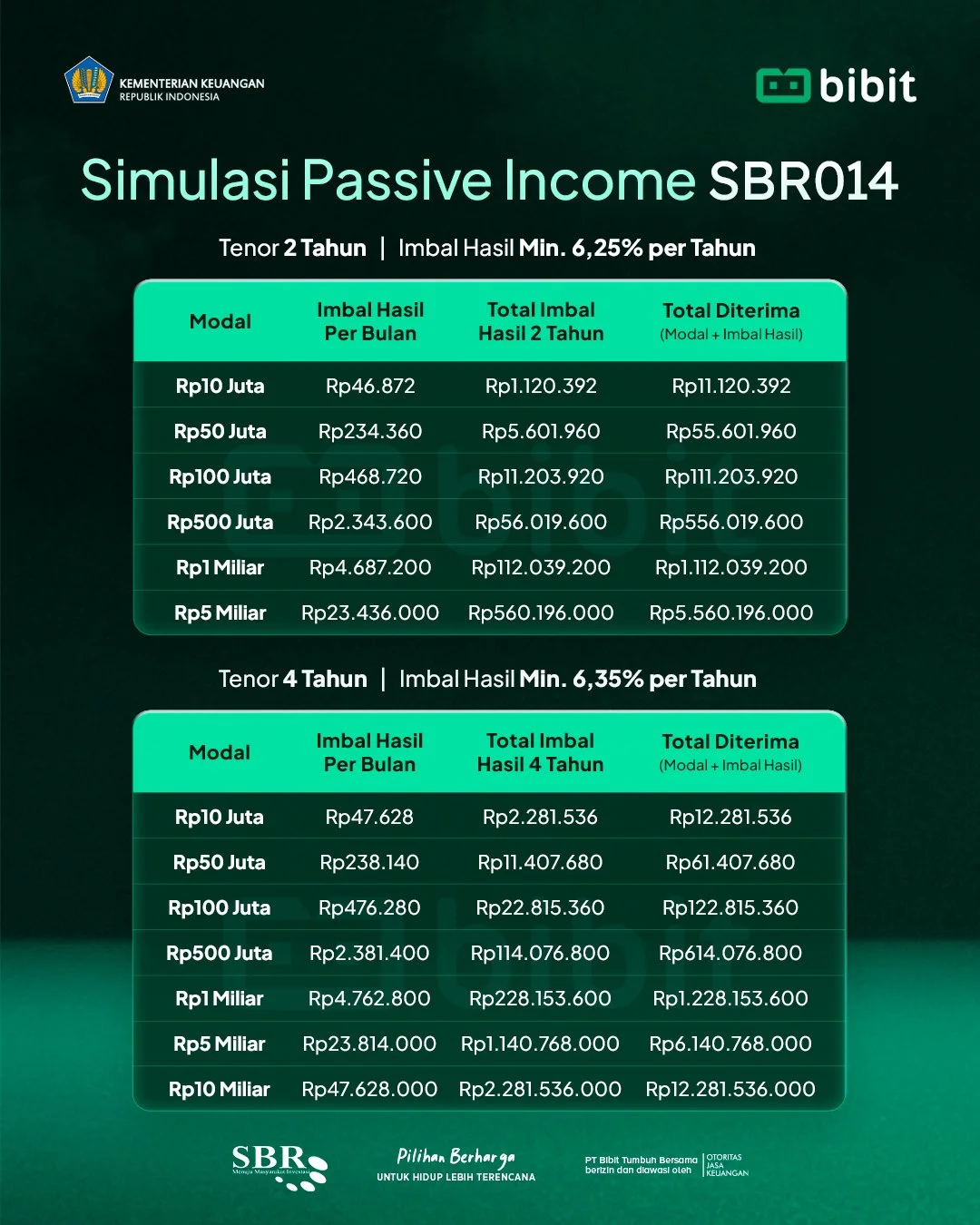

SBN Retail Seri SBR014, Imbal Hasil Floating with Floor

SBR014 menawarkan floating with floor return: akan naik jika suku bunga BI (BI-Rate) naik tapi tidak akan turun dari batas minimum yang sudah ditentukan. Imbal hasil cair setiap bulan. SBR014 bisa dibeli di Bibit pada masa penawaran, hanya sampai 7 Agustus 2025 pukul 10.00 WIB!

Reksa Dana Obligasi Uptrend Sejak Awal Tahun, Stay Invested untuk Jangka Panjang

Performa Top Reksa Dana Obligasi sejak awal tahun meningkat, didorong dengan ekspektasi suku bunga acuan yang turun. Namun, ketidakpastian market dan perkembangan data ekonomi menjadi faktor pasar fluktuatif. Tetap konsisten investasi rutin dalam jangka panjang untuk dapatkan return optimal jangka panjang.

Aktifkan SIP (Systematic Investment Plan) di Bibit agar bisa terus konsisten investasi rutin sesuai preferensi produk reksa dana dan jangka waktu yang kamu tentukan.

Performa Top Reksa Dana Obligasi di Bibit

Disclaimer: Return reksa dana 1H25, data per 30 Juni 2025

Berdasarkan data historis, tidak menjamin kinerja masa depan

Writer: Bibit Investment Research Team

Disclaimer: Konten ini hanya dibuat untuk tujuan edukasi dan bukan rekomendasi untuk beli/jual produk investasi tertentu. Always do your own research.