Kehidupan pernikahan adalah tahapan penting yang menjadi impian banyak orang. Namun, sebelum masuk ke gerbang pernikahan, ada banyak hal yang sebaiknya sudah dibahas bersama pasangan salah satunya soal keuangan.

Berikut rangkuman Bibit Weekly edisi Maret 2023 yang membahas segala hal tentang keuangan dalam kehidupan pernikahan dan rumah tangga. Rangkuman ini khusus buat kamu yang ketinggalan edisi week 1 sampai week 3 Bibit Weekly bulan ini. Check it out!

Week 1: Financial Planning Buat Nikah, Ini Langkah-langkahnya!

Minggu pertama ini, pembahasannya adalah fokus pada persiapan keuangan (financial planning) menjelang pernikahan. Berikut langkah-langkah sebelum pernikahan!

1. Diskusikan Keuangan dengan Pasangan

Cobalah untuk saling terbuka dengan pasanganmu mengenai sumber dan besaran pendapatan, aset yang dimiliki, pengeluaran, sampai soal utang. Tujuannya adalah memahami kondisi finansial satu sama lain.

2. Set Timeline dan Buat Anggaran

Setelah mengetahui keuangan masing-masing, kamu bisa atur timeline dan buat anggarannya. Dengan timeline ini, akan lebih mudah take action untuk pembayaran sampai pelunasan. Yang terpenting, uangnya siap saat transaksi harus dilakukan.

3. Investasi untuk Dana Menikah

Selanjutnya adalah mengumpulkan dananya. Salah satu caranya adalah dengan investasi. Kamu dan pasangan bisa memanfaatkan fitur Goal Setting dan Bibit Bareng. Kamu bisa pantau portofolio bersama supaya lebih semangat nabungnya sehingga tujuan keuangan bisa tercapai sesuai target.

4. Pilih Instrumen Investasi yang Sesuai

Pilihlah instrumen investasi untuk mengumpulkan dana menikah sesuai dengan jangka waktunya. Beberapa pilihannya:

Reksa Dana Pasar Uang

Tingkat risiko: Konservatif

Komposisi Aset: deposito dan obligasi dengan jatuh tempo kurang dari satu tahun.

Jangka Waktu investasi: Cocok untuk jangka pendek atau investasi kurang dari 1 tahun

Reksa Dana Obligasi

Tingkat risiko: Moderat

Komposisi Aset: minimal 80% asetnya di surat utang (obligasi), baik obligasi pemerintah maupun korporasi

Jangka Waktu investasi: Cocok untuk jangka menengah atau 1-5 tahun

Do’s and Dont’s saat Financial Planning untuk Pernikahan

1. Do: Siapin dulu dana darurat

Penting untuk menyiapkan dana darurat sebelum mempersiapkan pernikahan. Jadi jika ada kejadian di luar ekspektasi atau tak terduga, setidaknya secara finansial kamu bisa mengatasinya.

2. Do: Cari celah yang bisa dihemat

Kalau bisa berhemat saat mempersiapkan pernikahan, kenapa tidak? Karena setelah menikah, tentunya kamu akan menjalani kehidupan rumah tangga dan membutuhkan banyak dana.

3. Do: Cari alternatif biar makin banyak opsi

Survei ke berbagai Wedding Organizer (WO), venue, catering, fotografer, dan persiapan lain untuk menyelenggarakan pernikahan. Karena di situ kamu akan memiliki lebih banyak informasi dan referensi dari berbagaitenant yang bisa kamu tanya langsung.

4. Don’t: Hindari Berutang Demi Pernikahan

Tetap sesuaikan dengan kondisi keuanganmu ya. Jangan karena mau bikin pesta, ujung-ujungnya malah kelilit utang. Kehidupan pernikahan yang sesungguhnya akan dimulai setelah pesta usai, bukan? :)

Week 2: Supaya Lebih Siap, Berikut Biaya Jika Kamu Punya Anak

Punya anak adalah komitmen jangka panjang di mana perencanaan biaya dimulai sejak merencanakan kehamilan hingga anak tersebut tumbuh dewasa.

Biaya Sebelum dan Setelah Melahirkan

Biaya ini meliputi periksa ke dokter kandungan hingga biaya melahirkan yang nominalnya tentu bervariasi. Setelah seorang anak lahir, tentunya kebutuhan pasti akan bertambah. Mulai dari kebutuhan untuk Ibu hingga kebutuhan bagi si kecil.

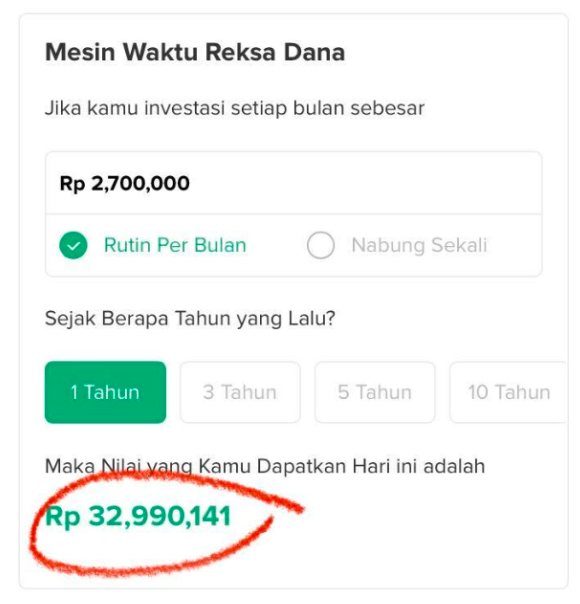

Berdasarkan perkiraan biaya di atas, akan lebih baik jika kamu sudah mulai menabung saat awal masa kehamilan. Dengan menyiapkannya sejak dini, kamu akan lebih siap jika kelahiran sesuai dengan rencana. Menggunakan mesin waktu di aplikasi Bibit, berikut kira-kira nominal yang ditabung setiap bulannya.

Disclaimer on: untuk tujuan edukasi dan bukan merupakan rekomendasi. Data masa lalu tidak mencerminkan kinerja masa depan (data per Jumat 10 Maret 2023)

Kenapa memilih Reksa Dana Pasar Uang? Sebab produk ini paling minim risiko dibandingkan jenis reksa dana lain seperti Reksa Dana Obligasi dan Reksa Dana Saham yang cenderung lebih fluktuatif, sehingga cocok untuk tujuan jangka pendek di bawah setahun.

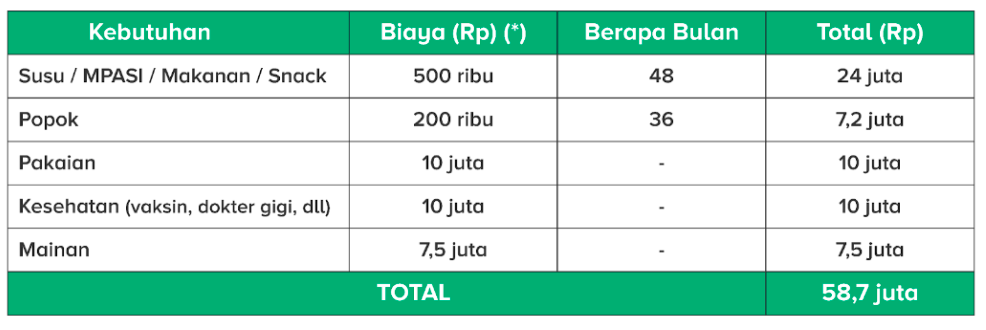

Biaya Kebutuhan Sehari-Hari

Budget sebelum memiliki anak dan setelah memiliki anak tentunya akan berbeda. Selain budget kebutuhan sehari-hari, pastinya akan ada biaya tambahan setelah masa kelahiran.

Di bawah ini adalah perkiraan biaya yang harus disiapkan setelah memiliki anak.

(*) Biaya berdasarkan survei dari berbagai sumber

Biaya Pendidikan Anak

Setiap tahun biaya pendidikan naik dari level yang awal seperti TK sampai perguruan tinggi. Sehingga, orang tua sebaiknya melakukan riset dan survei agar bisa memperoleh sekolah yang diinginkan sesuai budget. Berikut adalah kisaran biaya pendidikan anak mulai dari TK sampai Perguruan Tinggi.

(*) perkiraan biaya dari berbagai sumber. Dihitung menggunakan TVM

Berdasarkan rincian biaya di atas, kamu bisa mulai menabung untuk dana pendidikan tersebut berdasarkan dengan timeline atau jangka waktu. Namun, jika berdasarkan hitungan budget bulanan kamu merasa belum mampu, maka tentukan skala prioritas. Misal, yang paling mendekati adalah untuk jenjang TK dan SD, maka kamu bisa fokus dulu ke tujuan tersebut.

Jika butuh waktu kurang dari setahun untuk mengumpulkan biaya pendidikan di tahap TK, kamu bisa ditempatkan di Reksa Dana Pasar Uang.

Kemudian untuk kebutuhan jangka menengah setahun sampai lima tahun, pilihan instrumen yang ideal yakni Reksa Dana Obligasi. Terakhir adalah Reksa Dana Saham yang cocok untuk investasi jangka panjang.

Catatan Penting

1️⃣Semakin cepat mengumpulkan total budget di atas, maka “cicilan” alias nabung bulanan akan semakin kecil.

2️⃣Setiap orang memiliki preferensi yang berbeda-beda terkait besaran biaya pada rincian di atas. Sehingga, besaran biayanya juga akan berbeda untuk setiap orang.

3️⃣Jangan lupa inflasi! Hal ini khusus untuk biaya pendidikan sebagai gambaran berapa yang harus dibayar saat anak kita masuk ke jenjang pendidikan tersebut.

Week 3: Siapkan Hari Tua Bersama Pasangan, Ini Perhitungannya!

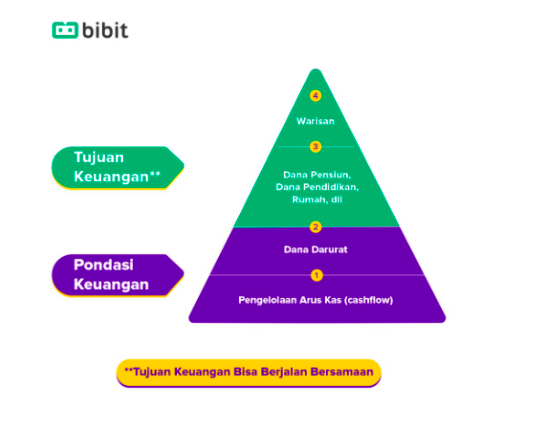

Mengumpulkan dana pensiun tak kalah penting dibandingkan dengan tujuan keuangan lainnya. Di piramida keuangan, dana pensiun adalah ‘misi’ penting yang harus dipenuhi setelah dana darurat telah aman.

Anak ≠ Dana Pensiun

Melihat tren saat ini, tak sedikit orang tua yang memiliki mindset ketika tua nanti, ada anak yang mengurusi. Bahkan berdasarkan penelitian HSBC "The Future of Retirement - Bridging the Gap" di 2018 lalu, dinyatakan bahwa 3 dari 4 orang Indonesia yang bekerja memiliki ekspektasi bahwa anaknya kelak akan menyokong kebutuhan finansial saat mereka pensiun.

Lalu Berapa Dana yang Dibutuhkan untuk Pensiun?

Besaran dana pensiun memang sering menjadi pertanyaan besar. Pasalnya, tak ada nominal yang pasti. Karena ini kembali lagi kepada kebutuhan dan keputusan tiap pasangan.

1️⃣ Mau Pensiun di Umur Berapa?

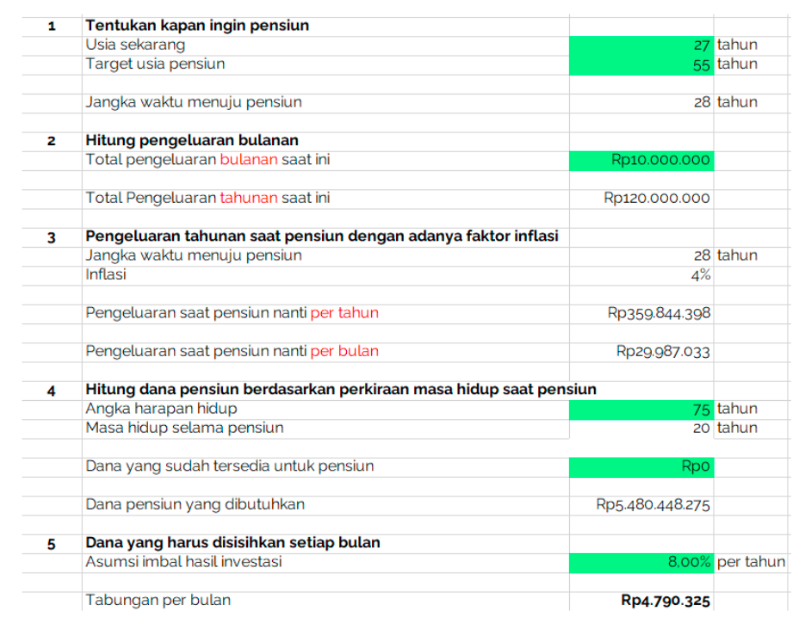

Kamu bersama pasangan mungkin memiliki umur yang berbeda sehingga target usia pensiun mungkin juga berbeda. BPJS Ketenagakerjaan menyatakan batas usia tenaga kerja untuk mulai mengambil manfaat pensiun berubah menjadi 58 tahun per Januari 2022. Angka tersebut bisa menjadi acuan awal atau gambaran untuk menentukan umur pensiun.

2️⃣Pengeluaran Bulanan

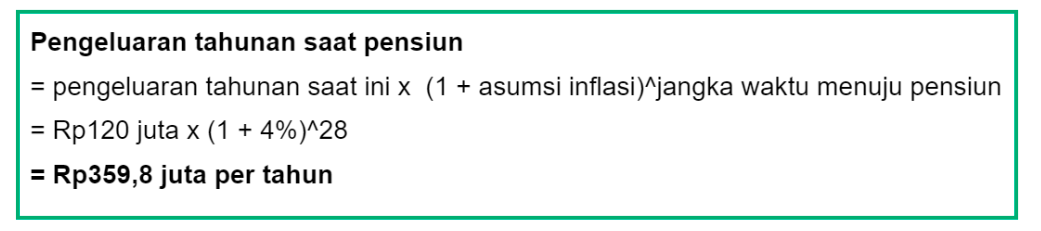

Langkah selanjutnya adalah menghitung pengeluaran bulanan. Misalnya total pengeluaran bulanan bersama pasangan mencapai Rp10 juta per bulan alias Rp120 juta per tahun.

3️⃣Hitung Pengeluaran per Tahun Saat Pensiun

Perhitungkan pula faktor inflasi (kenaikan harga barang) dalam perhitungan. Angka inflasi di tiap negara tentu berbeda. Namun jika mengacu pada angka inflasi yang umumnya dijadikan sebagai patokan yakni 4%.

Jika kamu dan pasangan saat ini sama-sama berusia 27 tahun dan ingin pensiun di usia 55 tahun, maka rumus perhitungannya:

Dari perhitungan tersebut, terlihat bahwa pengeluaranmu saat ini tadinya Rp120 juta per tahun menjadi Rp359,8 juta per tahun. Jadi, jangan lupa menghitung faktor inflasi sebab akan ada kenaikan harga barang di masa mendatang sehingga nilai riil uang akan berkurang dan dana pensiun yang dibutuhkan juga naik.

4️⃣Menghitung Jumlah Dana Pensiun yang Perlu Dikumpulkan

Kamu bisa menghitungnya dengan Kalkulator Dana Pensiun yang bisa kamu download gratis dengan Klik DI SINI.

Begini contoh hasil perhitungannya dengan Kalkulator Dana Pensiun Bibit.

Semoga edisi Maret 2023 ini menjadi jawaban atas segala pertanyaan kamu, khususnya terkait dengan keuangan di kehidupan pernikahan. Tunggu Bibit Weekly edisi berikutnya dengan tema yang nggak kalah menariknya. Sambil nunggu, yuk investasi untuk tujuan keuanganmu di Bibit!

Writer: Tim Edukasi

Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual reksa dana/produk tertentu.